Ubezpieczenie podróżne na wyjazd w góry

Zaktualizowano: 2024-09-09

Odpowiedzialny turysta zabezpiecza się szerzej niż tylko Europejską Kartą Ubezpieczenia Turystycznego. Szczególnie, jeśli wyjazd związany jest z uprawianiem sportów ekstremalnych. Dodatkowe ubezpieczenie to konieczność, ale pojawia się pytanie, jakie ubezpieczenie podróżne, a szczególnie ubezpieczenie w góry, wybrać?

- Na górskich szlakach niezwykle łatwo o uraz. Wybierając się na szlak powinniśmy zadbać o swoje bezpieczeństwo, zabrać ze sobą stosowny ekwipunek i powiadomić kogoś, gdzie idziemy.

- Koszty leczenia za granicą są ogromne, a pomoc medyczna refundowana zazwyczaj jedynie częściowo. Jeśli nie posiadamy ubezpieczenia turystycznego, będziemy musieli opłacić rachunki za leczenie z własnej kieszeni.

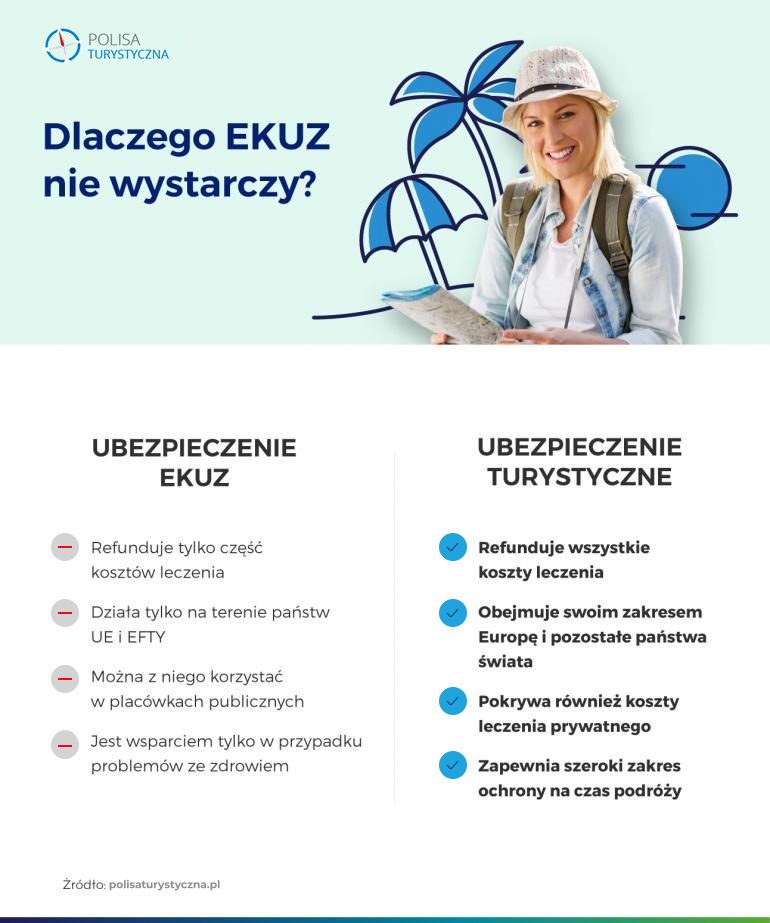

- Karta EKUZ nie jest wystarczającą ochroną, gdyż nie zapewnia nam pokrycia kosztów ochrony zdrowia w razie wypadku, a jedynie uprawnia do korzystania z leczenia w takim samym zakresie, w jakim mogą z niego korzystać obywatele kraju.

Pokrycie kosztów leczenia za granicą nie będzie problemem, jeśli posiadamy ubezpieczenie turystyczne. Z Europejską Karta Ubezpieczenia Turystycznego nie otrzymamy bowiem bezpłatnej pomocy medycznej w każdym kraju – tylko w krajach członkowskich UE i Strefy Schengen. Co więcej, nie zawsze pokrycie kosztów leczenia i innych usług medycznych w krajach honorujących EKUZ będzie możliwie w 100%. Bywa, że poszkodowany turysta musi dopłacać z własnej kieszeni.

- Ubezpieczenie górskie – dlaczego wyjazd w góry bez niego to błąd?

- Dobre ubezpieczenie turystyczne – ile kosztuje?

- Czy posiadając Europejską Kartę Ubezpieczenia Zdrowotnego jesteśmy chronieni w górach?

- Ubezpieczenie w góry – jakie wybrać?

- Ubezpieczenie w góry, a opieka medyczna – jakich błędów nie popełniać?

- Jak kupić ubezpieczenie turystyczne?

Kiedy tak się dzieje? Przeczytaj więcej na temat kosztów leczenia za granicą, szczególnie gdy planujesz wyjazd w góry! Porównaj cenę ubezpieczenia turystycznego

Ubezpieczenie górskie – dlaczego wyjazd w góry bez niego to błąd?

Ubezpieczenie w góry to podstawa na szlaku i trasie narciarskiej, szczególnie za granicą – powie to każdy, kto kiedykolwiek miał nieszczęście ulec wypadkowi w górach, a nie pomyślał wcześniej o ubezpieczeniu turystycznym. Koszty ratownictwa to jeden z najbardziej obciążających finansowo aspektów, gdy dojdzie do wypadku i konieczne jest wezwanie służb ratunkowych.

Narciarstwo, snowboarding czy narciarstwo ekstremalne to sporty wysokiego ryzyka, czyli aktywności szczególnie podatne na ryzyko kontuzji, wypadku, a nawet utraty życia. W przypadku chęci ich uprawiania podczas wyjazdu nie tylko potrzebne jest ubezpieczenie kosztów leczenia, ale też polisa uwzględniająca uprawianie sportów ekstremalnych.

Brak wykupienia ubezpieczenia w góry może wiązać się z wysokimi rachunkami za leczenie, o czym przekonał się Pan Sebastian z Gdańska.

„Pojechałem w tatrzańskie szlaki na narty, ale warunki były bardzo słabe, trasy nieprzygotowane odpowiednio, radość z jazdy żadna. Postanowiliśmy więc ze znajomymi przenieść się kilkadziesiąt kilometrów dalej i poszusować po stokach po stronie słowackiej. Pierwszy dzień jeździło się znakomicie, ale drugiego inny narciarz na stoku zajechał mi drogę, straciłem równowagę i efektownie się wywróciłem, łamiąc nogę w 2 miejsca. Konieczne było wezwanie ratowników górskich, na szczęście szybko dotarli i sprawnie udzielili pomocy przy użyciu sprzętu zabezpieczającego, ale niestety dla mnie musiałem pokryć koszty akcji ratunkowej. Byłem przekonany, że w Słowacji, tak jak i w Polsce pomoc ratowników medycznych jest bezpłatna. Rachunek na 10 tysięcy euro skutecznie nauczył mnie, że koszty ratownictwa za granicą są płatne i każdy wyjazd w góry musi mieć ubezpieczenie turystyczne.”

Dobre ubezpieczenie turystyczne – ile kosztuje?

Ubezpieczenie w góry to koszt rozpoczynają się od 4,67 zł za dzień ochrony – do nawet 194 zł/dziennie. Ostateczna kwota uzależniona jest od wielu czynników, jak:

- zakres ubezpieczenia,

- suma ubezpieczenia,

- koszty leczenia,

- ubezpieczenie bagażu,

- rozszerzenie o sporty wysokiego ryzyka,

- ubezpieczenie od następstw nieszczęśliwych wypadków,

- ubezpieczenie sprzętu sportowego,

- koszty ratownictwa.

To, ile ostatecznie kosztuje ubezpieczenie górskie będzie więc zależało od wielu czynników.

Ubezpieczenie podróżne zapewnia możliwość indywidualnego doboru zakresu ubezpieczenia oraz sum gwarantowanych. Wypłaty świadczenia są więc uzależnione od oferty, jaką wybierzesz. To stąd znaczne różnice w opłatach za ubezpieczenie turystyczne w góry.

Jak widać, ubezpieczenie turystyczne w góry ma na tyle zróżnicowane ceny, że warto dokładnie zapoznać się z zakresem ubezpieczenia, gdyż wysoka cena nie zawsze daje najwyższe sumy ubezpieczenia, co widać w tabeli.

Jeśli czytanie Ogólnych Warunków Ubezpieczenia każdej polisy to działanie, na które nie masz czasu i siły, to polecamy zapoznanie się z tabelami podsumowującymi poszczególne zakresy ubezpieczeń w kalkulatorze ubezpieczeń turystycznych.

Wypowiedź eksperta

Czy posiadając Europejską Kartę Ubezpieczenia Zdrowotnego jesteśmy chronieni w górach?

| Europejska Karta Ubezpieczenia Zdrowotnego to dokument, który możemy uzyskać całkowicie bezpłatnie, składając wniosek online, a więc nie musimy w tym celu nawet wychodzić z domu. Nie da się jednak ukryć, że EKUZ w żadnym wypadku nie jest wystarczającą ochroną na zagraniczny wyjazd. |

Każdy ubezpieczony obywatel Unii Europejskiej i Strefy Schengen może bezpłatnie wyrobić Europejską kartę Ubezpieczenia Zdrowotnego, która zapewni mu uzyskanie podstawowej, darmowej opieki medycznej w krajach członkowskich UE i Strefy Schengen.

Ta podstawowa opieka medyczna jest oczywiście w wielu sytuacjach wystarczająca, jednak podczas wyjazdu w góry, a szczególnie w góry za granicę, najczęściej okazać się może niedostateczna. W efekcie poszkodowany turysta będzie musiał część rachunków opłacić z własnej kieszeni.

Dlatego prywatne ubezpieczenie w góry to najczęściej rekomendowana opcja, by zapewnić pełne pokrycie kosztów leczenia, a także nie być obciążonym przez koszty ratownictwa czy samo wezwanie służb ratunkowych, nawet bez użycia specjalistycznego sprzętu.

Zakres ochrony ubezpieczenia EKUZ najlepiej poświadczy, czy warto polegać wyłącznie na ochronie, jaką daje.

EKUZ zapewnia:

- podstawową opiekę medyczną w placówkach publicznych,

- wizytę u wybranych specjalistów w placówkach publicznych,

- zabiegi i operacje ratujące życie,

- transport medyczny od miejsca zdarzenia do szpitala (w niektórych przypadkach może być częściowo płatny)

- hospitalizację (poszkodowany może być zobowiązany częściowo pokryć koszty leczenia).

Wypowiedź eksperta

EKUZ nie zapewnia:

- Pokrycia kosztów leczenia i opieki medycznej w placówkach prywatnych,

- Wizyt u prywatnych lekarzy,

- Pokrycia kosztów, jakie niesie wezwanie służb ratunkowych,

- Ubezpieczenia NNW związanego z uprawianiem sportów ekstremalnych,

- Ubezpieczenia OC,

- Ubezpieczenie bagażu,

- Zwrotu opłat za usługę transportu medycznego do kraju.

W przypadku uprawiania sportów wysokiego ryzyka, a do takich zazwyczaj zalicza się narciarstwo i snowboard, koszty akcji ratunkowej pokryć będzie musiał poszkodowany turysta, a mówimy to o kwotach rzędu nawet 100 tys. zł.

Specjalista ubezpieczeniowy radzi: „Wybierając ubezpieczenie w góry, zawsze uwzględnijmy do jakiego kraju się wybieramy i jakich aktywności planujemy się podejmować. Ubezpieczenie turystyczne zapewnia szereg pożytecznych usług i zakresów ochrony, jednak wybór sum gwarantowanych powinien być podyktowany każdorazowo konkretnym wyjazdem. Inne sumy ubezpieczenia powinny obejmować wyjazd na Alaskę, a inne urlop wypoczynkowy w Słowacji. W przypadku krajów z drogą opieką medyczną lub znacznie oddalonych od Polski, suma ubezpieczenia powinna być możliwe jak najwyższa.”

Ubezpieczenie w góry – jakie wybrać?

Ubezpieczenia turystyczne wybierane na wyjazdy górskie powinny zawierać zabezpieczenie w sytuacji wypadku podczas uprawiania sportów wysokiego ryzyka, a także wezwanie służb ratunkowych i koszty akcji ratunkowej. To najważniejsze aspekty w ubezpieczeniu turystycznym.

Na co jeszcze należy zwrócić uwagę, wybierając ubezpieczenie w góry? Dobre ubezpieczenie turystyczne powinno zawierać:

- Pokrycie kosztów leczenia powinno obejmować co najmniej 120 tys. zł podczas wyjazdu w obrębie Europy oraz min. 300 tys. zł na czas urlopu poza Starym Kontynentem.

- Ubezpieczenie turystyczne MUSI zawierać rozszerzenie o sporty wysokiego ryzyka, inaczej towarzystwo ubezpieczeniowe może odmówić wypłaty odszkodowania i pokrycia kosztów leczenia.

- Koszt opieki medycznej dla turysty bywa nieporównywalnie wysoki dla europejskiego turysty w niektórych rajach (np. USA, Australia). Należy wtedy wykupić jak najwyższe koszty leczenia.

- Pokrycie kosztów leczenia może następować przez towarzystwo ubezpieczeniowe z góry lub być zwracane poszkodowanemu turyście, który najpierw musi je opłacić samodzielnie. W przypadku poważnych operacji czy akcji ratowników i użyciu sprzętu zabezpieczającego mogą być to ogromne koszty.

- Dobre ubezpieczenie turystyczne powinno zawierać OC i NNW – cenny zakres ubezpieczenia dla narciarzy i snowboardzistów.

- Odpowiednio wysokie kwoty m.in. kosztów leczenia to gwarancja, że turysta nie będzie musiał dopłacać z własnej kieszeni do leczenia.

- Możliwość ubezpieczenia sprzętu sportowego – wypłata w razie jego kradzieży lub zniszczenia.

- Zwróć szczególną uwagę na zakres ubezpieczenia pod kątem interesujących Cię rozszerzeń. Narciarze mogą być zainteresowani – oprócz uprawianiem sportów wysokiego ryzyka – również rozszerzeniem o zjazdy offroad, poza szlakiem oraz uwzględniające choroby przewlekłe.

- Polskie Tatry zapewniają pomoc ratowników górskich nieodpłatnie w ramach NFZ (nawet jeśli wypadek został spowodowany brakiem rozważności poszkodowanego), jednak już po słowackiej stronie Tatr wypadek na nartach zjazdowych może skończyć się wysokim rachunkiem. Ratownictwo górskie jest tu bowiem płatne i poszkodowany płaci z własnej kieszeni.

- Zwróć szczególną uwagę, że transport medyczny do kraju może być potrzebny nawet w pozornie niegroźnych zdarzeniach, jak np. złamanie nogi. Dodatkowe ubezpieczenie jest wtedy konieczne, by koszty transportu w razie takich nieprzewidzianych zdarzeń nie były obciążenie dla poszkodowanego turysty.

- Ubezpieczenie od odpowiedzialności cywilnej to ważny aspekt dla narciarzy i snowboardzistów – uprawiając sporty wysokiego ryzyka, zadbaj aby OC było uwzględnione w polisie i to na odpowiednią wysoką kwotę (co najmniej 100 tys. zł).

Ubezpieczenie w góry, a opieka medyczna – jakich błędów nie popełniać?

Potrzebujesz pomocy podczas wyjazdu w góry? A może dopiero planujesz zakupić ubezpieczenie turystyczne w góry? Chcesz uprawiać narciarstwo ekstremalne, a nie wiesz, jaka polisa najlepiej będzie Cię chronić?

Sprawdź, jakie błędy najczęściej popełniali turyści, czego konsekwencją było opłacanie kosztów leczenia z własnej kieszeni.

- Za małe kwoty kosztów leczenia – zasada ogólna brzmi: im dalej od Polski położony kraj i posiada duże koszty opieki medycznej, tym koszty leczenia w polisie opiewać powinny na wyższą kwotę. Specjalista polisyturystycznej.pl mówi: „Jeden z naszych klientów był bardzo rozczarowany, że musiał płacić za koszty akcji ratunkowej częściowo z własnej kieszeni, ale wynikało to z faktu, że wybrał najtańsze ubezpieczenie, w którym koszty ratownictwa wynosiły jedynie 10 tys. zł, a wypadek zdarzył się na stoku w Szwajcarii. Koszty akcji ratunkowej znacznie przewyższyły sumy gwarantowane w ubezpieczeniu. Szczególnie, że turysta nie zjeżdżał oznakowanymi trasami zjazdowymi i ratownicy mieli problem z dotarciem do miejsca wypadku.”

- Brak właściwych rozszerzeń – ciąża, choroba przewlekła, uprawianie sportów wysokiego ryzyka, klauzula alkoholowa – to najczęstsze rozszerzenia, o których warto pamiętać. Jeśli nie zostaną uwzględnione, niestety nawet najwyższe sumy w polisie na niewiele się zdadzą. „Pan Marcin przeszedł na wakacjach w Egipcie udar mózgu. Na szczęście jego stan się szybko unormował, a życiu nie zagrażało niebezpieczeństwo. Lekarze orzekli, że jest to powikłanie cukrzycy typu II, na którą od lat choruje p. Marcin. W związku z tym ubezpieczyciel odmówił zwrotu kosztów za leczenie, gdyż poszkodowany turysta nabył podstawowe ubezpieczenie, nie uwzględniając w nim choroby przewlekłej, na jaką choruje. W takich sytuacjach nie można liczyć na wypłatę odszkodowania.

- Niepoinformowanie ubezpieczyciela o zdarzeniu – jeśli za granicą dojdzie do wypadku czy choroby, poszkodowany musi w pierwszej kolejności zgłosić się do ubezpieczyciela, który pokieruje do odpowiedniej palcówki medycznej. Oczywiście mowa o sytuacjach, gdy poszkodowany jest świadomy, a zdarzenie nie zagraża jego życiu. Ubezpieczyciel odeśle turystę do miejsca, z którym podpisana jest umowa o świadczenie usług.

- Ubezpieczenie od następstw nieszczęśliwych wypadków na niskie kwoty lub brak – ubezpieczenie od następstw nieszczęśliwych wypadków wiele z nas ma przy okazji innych – niż urlopowych – polis, np. dzieci zazwyczaj ubezpieczone są w szkole, często też NNW uwzględnione jest w polisie mieszkania. Dlatego część wyjeżdżających wykupienie ubezpieczenia NNW nie traktuje priorytetowo. Ryzyko nieprzewidzianych zdarzeń jest przecież niewielkie… Niestety najczęściej po wypadku (a szczególnie, gdy doszło do całkowitej utraty zdrowia) okazuje się, że NNW posiadane jest na naprawdę małe kwoty, które nie zabezpieczają właściwie.

- Transport medyczny do kraju nie uwzględniany w polisie – gdy decydujesz się na ubezpieczenie podróżne to zwróć szczególną uwagę na takie ważne aspekty jak: koszty leczenia, koszty akcji ratowniczej, OC. Posiadając polisę turystyczną nie obejmującą transportu medycznego będziemy musieli zapłacić za przejazd do kraju karetką z własnej kieszeni.

- Wypłaty świadczenia po leczeniu – w zależności od ubezpieczyciela, wypłata świadczenia może nastąpić po skorzystaniu z usług medycznych za granicą (wtedy poszkodowany pokrywa koszty z własnej kieszeni), a ubezpieczyciel zwraca pieniądze na podstawie rachunków. Inna możliwość to obsługa bezgotówkowa, podczas której ubezpieczyciel załatwia formalności związane z opłatami, a poszkodowany turysta nie musi nic płacić. „Pani Anita musiała podczas urlopu we Włoszech skorzystać z pomocy stomatologa. Miała na szczęście ubezpieczenie, więc nie martwiła się o rachunek. Okazało się jednak, że ubezpieczyciel p. Anity dopiero zwróci jej koszty za wizytę, a rachunek musi pokryć z własnej kieszeni, tak jak obywatele danego kraju. Pani Anita nie uwzględniła takich nieprzewidzianych zdarzeń w budżecie wycieczki i wyłożenie z góry 300 euro było dla niej problemem. Turystka już wie, że dokładny przegląd ofert ubezpieczeń przed wyjazdem za granicę będzie dla niej priorytetem w przyszłości.”

Jak kupić ubezpieczenie turystyczne?

Wiesz już, że nie warto ryzykować i zdawać się na los. Ubezpieczenie za granicę to podstawa, a zakres ubezpieczenia nie powinien być przypadkowy. Uprawiając sport wysokiego ryzyka za granicą, polisa na odpowiednie wysokie kwoty to jedyny sposób, by zabezpieczyć swoje zdrowie i życie.

Co ważne, zadbaj o właściwy okres ubezpieczenia. Tylko wtedy otrzymasz odszkodowanie w razie wypadku.

„Pan Mariusz wyjeżdżał na tydzień w góry, ale pierwsze 2 dni przeznaczyli na aklimatyzację i zwiedzanie. Zjazdy po stokach miały się rozpocząć dopiero 3 dnia i od tej daty p. Mariusz wykupił ubezpieczenie w góry. Stwierdził, że sport wysokiego ryzyka wymaga zabezpieczenia, a podczas zwiedzania nic strasznego się przecież nie wydarzy. Tymczasem transport medyczny był potrzebny już pierwszego dnia, gdyż p. Mariusz złamał nogę tuż po przyjeździe na miejsce. Niestety część kosztów p. Mariusz musiał pokryć z własnej kieszeni.”

Ubezpieczenie podróżne możesz kupić stacjonarnie lub przez internet. Korzystając z kalkulatora ubezpieczeń turystycznych z łatwością porównasz kilkanaście najciekawszych ofert, sprawdzisz czy zawierają ratownictwo górskie i na jakie kwoty, czy chronią od odpowiedzialności cywilnej oraz sportów ekstremalnych. Zakup ubezpieczenia możesz przeprowadzić nawet w ostatniej chwili przed wyjazdem, gdyż polisa przyjdzie Ci na skrzynkę mailową niezwłocznie po opłaceniu. Wystarczy złożyć wniosek online, podać niezbędne dane i opłacić ubezpieczenie górskie.

PAMIĘTAJ! Ubezpieczenie działa od pierwszego wskazanego dnia, więc nie warto wykupywać go wyłącznie w dni, które planujemy spędzić na stoku.

| Norwegia | Pobyt w szpitalu | około 300 euro (3000 NOK) |

| Gruzja | Pobyt w szpitalu + zabieg | około 1 000 euro za dobę |

| Słowacja | Leczenie w placówce Górskiego Pogotowia Rachunkowego | 50 euro |

| Austria | Pobyt w szpitalu | około 20 euro za dobę |

| Słowacja | Transport medyczny z miejsca wypadku | 200 – 400 euro |

Wyjeżdżając w europejskie góry, dobrze jest zakupić polisę na co najmniej 30 000 euro kosztów leczenia oraz 15 000 euro kosztów ratownictwa.

Ubezpieczenie turystyczne na wyjazd w góry powinno zawierać również:

- ubezpieczenie od nieszczęśliwych wypadków – NNW,

- OC w życiu prywatnym,

- pakiet Assistance,

- ubezpieczenie dla aktywnych,

- ochronę COVID-19,

- pokrycie kosztów ratownictwa, hospitalizacji, leczenia ambulatoryjnego, transportu medycznego do Polski, transportu zwłok.

Warto także zadbać o ubezpieczenie sprzętu sportowego, jeśli planujemy pakować sprzęt do trekkingu. Jeśli nie – możemy ubezpieczyć swój bagaż.

Analiza została dokonana na podstawie kalkulatora ubezpieczeń turystycznych i ma na celu ukazanie, że nie powinno się kierować wyłącznie ceną. Sprawdź i porównaj, a następnie zapoznaj się z Ogólnymi Warunkami Ubezpieczenia.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 91 730 zł | Ratownictwo 27 519 zł | Bagaż 0 zł | 3,29 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 15 000 zł OC: 275 191 zł ubezpieczenie Covid-19 trekking do 3500 m n.p.m | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | 3,92 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie od Covid-19 trekking bez użycia sprzętu specjalistycznego i na wysokości do 3 500 m n.p.m | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | 6,42 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 trekking (wędrówka) po szlakach bez użycia specjalistycznego sprzętu zabezpieczającego (liny, raki, czekan, uprząż) do wysokości 5 500 m n.p.m | ||||

| Koszty leczenia 300 000 zł | Ratownictwo 100 000 zł | Bagaż 2 000 zł | 9,19 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 25 000 zł OC: 150 000 zł ubezpieczenie Covid-19 górska turystyka piesza po szlakach (bez wspinaczki i użycia specjalistycznego sprzętu zabezpieczającego do wysokości 5 500 m n.p.m.) | ||||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | 12,45 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł ubezpieczenie Covid-19 trekking bez użycia sprzętu specjalistycznego i na wysokości do 3 500 m n.p.m | ||||

| 3,29 zł 1 os. / 1 dni | |||

| Koszty leczenia 91 730 zł | Ratownictwo 27 519 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 15 000 zł OC: 275 191 zł ubezpieczenie Covid-19 trekking do 3500 m n.p.m | |||

| 3,92 zł 1 os. / 1 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie od Covid-19 trekking bez użycia sprzętu specjalistycznego i na wysokości do 3 500 m n.p.m | |||

| 6,42 zł 1 os. / 1 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 trekking (wędrówka) po szlakach bez użycia specjalistycznego sprzętu zabezpieczającego (liny, raki, czekan, uprząż) do wysokości 5 500 m n.p.m | |||

| 9,19 zł 1 os. / 1 dni | |||

| Koszty leczenia 300 000 zł | Ratownictwo 100 000 zł | Bagaż 2 000 zł | |

| Dodatkowo: NNW: 25 000 zł OC: 150 000 zł ubezpieczenie Covid-19 górska turystyka piesza po szlakach (bez wspinaczki i użycia specjalistycznego sprzętu zabezpieczającego do wysokości 5 500 m n.p.m.) | |||

| 12,45 zł 1 os. / 1 dni | |||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł ubezpieczenie Covid-19 trekking bez użycia sprzętu specjalistycznego i na wysokości do 3 500 m n.p.m | |||

Ubezpieczenie w góry - pytania i odpowiedzi

-

Gdzie kupić ubezpieczenie turystyczne?

Ubezpieczenie turystyczne najłatwiej kupić przez Internet. Wystarczy kilka kliknięć, aby zapewnić sobie odpowiednią ochronę na podróż. Możemy to zrobić za pośrednictwem kalkulatora ubezpieczeń, który od razu przeanalizuje dostępne na rynku polisy, a następnie pokaże nam szczegółową analizę.

-

Czy wykupienie ubezpieczenia na wyjazd w góry jest obowiązkowe?

Nie, zakup ubezpieczenia jest w pełni dobrowolny, choć bardzo zalecany. Polisa turystyczna to koszt o wiele mniejszy niż potencjalne koszty leczenia.

-

Czy jeśli wycieczka jest z biura podróży, ubezpieczenie jest w cenie?

W cenie organizowanej przez biuro podróży wycieczki może być jedynie bardzo podstawowa ochrona zdrowia. Warto szczegółowo zapoznać się z tym, za co zapłaciliśmy i w razie potrzeby na własną rękę wykupić polisę. W dodatku należy zwrócić szczególną uwagę na wyłączenia w umowie i dostosowanie odpowiednich do indywidualnych potrzeb rozszerzeń.

-

Czy mogę wybrać ubezpieczenie, które ochroni mnie w przypadku zjazdu oznakowanymi trasami zjazdowymi, ale również tymi poza wyznaczonymi szlakami?

Tak, wykupując indywidualne ubezpieczenie turystyczne w góry, można wybrać polisę z opcją uwzględniającą narciarstwo ekstremalne, gdyż do takich zalicza się jazda off road, poza wyznaczoną trasą. Takie ubezpieczenie ochroni nawet, gdy do wypadku dojdzie poza oznakowanym szlakiem.

-

Jak długo przed wyjazdem powinienem kupić polisę turystyczną?

Zakup ubezpieczenia turystycznego nie warto odkładać na ostatnią porę. W natłoku przygotowań można bowiem zupełnie o tym zapomnieć. Jednak dobra wiadomość dla zapominalskich i miłośników wyjazdów last minute: wybrani ubezpieczyciele oferują karencję polisy wynoszącą jedynie 4 h. W takiej sytuacji zakup ubezpieczenia możliwy jest nawet w trakcie jazdy na lotnisko.

-

Czy możliwe jest rozszerzenie ochrony w ubezpieczeniu?

Oczywiście, ogromną zaletą polisy jest nie tylko szeroki zakres ochrony ubezpieczenia, ale też wykupienie rozszerzenia o wybrane usługi i zakresy ochrony, np. chorując na choroby przewlekłe wręcz obowiązkowe jest wykupienie rozszerzenia o pomoc medyczną w razie pogorszenia się stanu zdrowia związanego z chorobą przewlekłą.

Źródła

- https://www.gov.pl/

Oceń artykuł: