NNW w ubezpieczeniu podróżnym – kiedy towarzystwo nie wypłaci pełnej sumy ubezpieczenia za śmierć?

Zaktualizowano: 2022-08-18

Jednym z elementów ubezpieczenia turystycznego jest NNW, czyli ochrona od następstw nieszczęśliwych wypadków. W razie niefortunnego zdarzenia, którego skutkiem będzie uszczerbek na zdrowiu, ubezpieczyciel wypłaci stosowne odszkodowanie.

- Ubezpieczenie od następstw nieszczęśliwych wypadków (NWW) to kluczowy i niezbędny element ubezpieczenia turystycznego na wyjazd zagraniczny.

- Cena polisy podróżnej waha się między 3,92 zł a 27,26 zł za jeden dzień ochrony. Znaczne różnice zauważyć można także w sumach gwarantowanych NNW: od 15 000 do 150 000 zł.

- Ubezpieczenie NWW obejmuje odszkodowanie za uszczerbek na zdrowiu powstały w wyniku wypadku, śmierć Ubezpieczonego oraz pokrywa koszty rehabilitacji do określonej sumy.

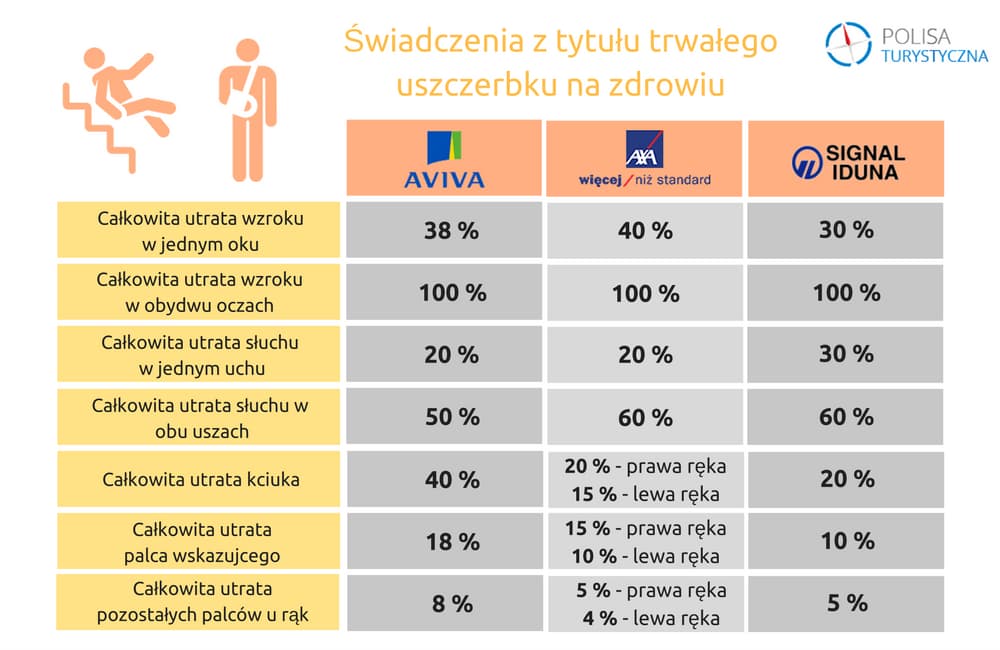

- Każde towarzystwo indywidualnie określa, jaki procent uszczerbku dotyczy konkretnego urazu. Szczegółowe informacje znajdują się w OWU – warto zapoznać się z tym dokumentem.

Kwota ta będzie zależała od stopnia uszkodzenia ciała, a także od wybranej sumy gwarantowanej. Warto więc przy wyborze polisy zapoznać się ze szczegółowymi informacjami dotyczącymi NNW. Przed wykupieniem koniecznie należy przeczytać Ogólne Warunki Ubezpieczenia, w którym znajdują się wszystkie niezbędne informacje dotyczące NNW ubezpieczenie.

- Co to jest NNW w ubezpieczeniu turystycznym?

- Jakie świadczenia w ramach NNW wypłaci towarzystwo?

- NNW a trwały uszczerbek na zdrowiu

- W tych sytuacjach nie licz na świadczenia

- Ile kosztuje ubezpieczenie turystyczne z ochroną NNW?

- Jak wybrać dobre ubezpieczenie turystyczne z NNW?

Co to jest NNW w ubezpieczeniu turystycznym?

Ubezpieczenie od następstw nieszczęśliwych wypadków (NNW ubezpieczenie) to forma ochrony, gwarantująca wypłatę odszkodowania, gdy dojdzie do trwałego uszczerbku w wyniku zdarzenia, które nie było bezpośrednią winą Ubezpieczonego. Ubezpieczenie NNW obejmuje również śmierć osoby ubezpieczonej. Porównaj cenę ubezpieczenia turystycznego

NNW definicja: Przedmiotem ubezpieczenia są następstwa nieszczęśliwych wypadków polegające na uszkodzeniu ciała lub rozstroju zdrowia i powodujące trwały uszczerbek na zdrowiu lub śmierć Ubezpieczonego. Wypadek musi mieć miejsce w czasie, jaki obejmuje ochrona Ubezpieczonego.

NNW zapewni wypłatę środków, a ich wysokość uzależniona jest od rodzaju urazu oraz stopnia uszkodzenia ciała. Każdy ubezpieczyciel indywidualnie określa, jaki procent sumy gwarantowanej odpowiada danemu uszczerbkowi na zdrowiu czy śmierci.

Warto zaznaczyć, że NNW musi obowiązkowo znajdować się w ramach oferowanej wycieczki, jednak nie zostały określone minimalne sumy gwarantowane w takiej polisie. W praktyce oznacza to, że biura podróży najczęściej dołączają najtańsze ubezpieczenia NNW z najniższymi, niewystarczającymi sumami.

Przykład⏩ Pani Kasia wyjeżdżała na wycieczkę organizowaną przez biuro podróży. W ofercie znajdowało się już ubezpieczenie NNW, dołączone bezpłatnie do wycieczki, jednak kobieta zdecydowała się wykupić NNW ubezpieczenie na własną rękę – takie, które będzie zawierało znacznie wyższe sumy gwarantowane. To był bardzo dobry ruch, ponieważ niestety ubezpieczenie okazało się przydatne. Pani Kasia doznała trwałego urazu w lewej ręce, która nigdy nie odzyska 100% sprawności i otrzymała wysoką kwotę odszkodowania w ramach trwałego uszczerbku na zdrowiu. Gdyby pozostała przy ubezpieczeniu z biura podróży odszkodowania wyniosłoby jedynie 1/3 kwoty uzyskanej.

Jakie świadczenia w ramach NNW wypłaci towarzystwo?

Ubezpieczenie NNW obejmuje wypłatę odszkodowania za trwały uszczerbek na zdrowiu lub śmierć osoby ubezpieczonej. Zazwyczaj, choć oczywiście nie zawsze, śmierć nie obejmuje 100% sumy gwarantowanej ubezpieczenia – najczęściej jest to 50-75%. W przypadku uszczerbku na zdrowiu suma otrzymanych środków od towarzystwa będzie uzależniona od uszkodzenia ciała, jednak może ona wynosić maksymalnie 100%. Stąd przez opłaceniem ubezpieczenie OWU staje się lekturą obowiązkową.

Wypłata pieniędzy w razie nieszczęśliwego wypadku w zależności od towarzystwa ubezpieczeniowego może też zapewnić pokrycie kosztów rehabilitacji po powrocie z wyjazdu. Towarzystwo Aviva oferuje na ten cel 1000 zł. Nie jest to zawrotna kwota, ale pozwoli opłacić kilka wizyt np. u fizjoterapeuty, co będzie znacznym odciążeniem w przypadku niespodziewanego wypadku. Aviva – w zależności od wyboru Ubezpieczonego – pokryje również koszty zakupu lub wypożyczenia sprzętu rehabilitacyjnego do maksymalnej kwoty 800 zł.

Pozostałe warunki NNW ubezpieczenie Polska:

| Towarzystwo | Zdarzenie | Wysokość świadczenia | Dostępne sumy ubezpieczenia | |||||

| Aviva | Uszczerbek na zdrowiu | W przypadku trwałego uszczerbku na zdrowiu osoby ubezpieczonej wskutek NW, który nastąpił w ciągu 12 miesięcy od dnia zajścia tego wypadku, Aviva wypłaci świadczenie w kwocie stanowiącej iloczyn wskazanej w polisie SU oraz wskaźnika procentowego ustalonego dla danego rodzaju uszczerbku na zdrowiu – maks. 100 % | 10 tys. zł | 20 tys. zł | 30 tys. zł | 50 tys. zł | 60 tys. zł | |

| Śmierć | W przypadku śmierci osoby ubezpieczonej wskutek NW, mającej miejsce w ciągu 24 miesięcy od dnia zajścia tego wypadku, Aviva wypłaci wskazaną w polisie SU – 100 % | |||||||

| AXA | Uszczerbek na zdrowiu | W przypadku uszczerbku częściowego wypłacane jest świadczenie procent SU odpowiadający procentowi uszczerbku na zdrowiu – maks. 100% | 2 000 € | 4 000 € | ||||

| Śmierć | W przypadku śmierci AXA wypłaca osobie uprawnionej świadczenie w wysokości 50% SU dla uszczerbku na zdrowiu. | 1 000 € | 2 000 € | |||||

| ERGO UBEZPIECZENIA | Uszczerbek na zdrowiu | W przypadku uszczerbku częściowego wypłacane jest świadczenie – procent sumy ubezpieczenia odpowiadający procentowi uszczerbku na zdrowiu – maks. 100% | 30 tys. zł | 40 tys. zł | 50 tys. zł | |||

| Śmierć | ERV wypłaca osobie uprawnionej świadczenie w wysokości pełnej sumy ubezpieczenia określonej w umowie ubezpieczenia. Jest to jednak 50% sumy ubezpieczenia za 100% uszczerbek na zdrowiu. | 15 tys. zł | 20 tys. zł | 25 tys. zł | ||||

| Europa | Uszczerbek na zdrowiu | Procent sumy ubezpieczenia, w jakim ubezpieczony doznał trwałego uszczerbku na zdrowiu – maks. 100% | 3 tys. € | 5 tys. € | 10 tys. € | |||

| Śmierć | 60 % sumy ubezpieczenia określonej dla 100% uszczerbku na zdrowiu | 1,8 tys. € | 3 tys. € | 6 tys. € | ||||

| Signal Iduna | Uszczerbek na zdrowiu | W przypadku uszczerbku częściowego – wypłacane jest świadczenie stanowiące procent sumy ubezpieczenia, równy procentowi uszczerbku na zdrowiu – maks. 100% | 15 tys. zł | 30 tys. zł | 45 tys. zł | 60 tys. zł | 75 tys. zł | 100 tys. zł |

| Śmierć | Świadczenie z tytułu śmierci w wyniku nieszczęśliwego wypadku, jeżeli nastąpiła ona w okresie 2 lat od jego daty – wypłacane jest świadczenie w wysokości 100% sumy ubezpieczenia określonej w dokumencie ubezpieczenia. | |||||||

| Warta | Uszczerbek na zdrowiu | Wysokość świadczenia odpowiada oznaczonemu przez lekarzy Warty procentowi stałego uszczerbku na zdrowiu w odniesieniu do sumy ubezpieczenia NNW – maks. 100% | 5 tys. zł | 10 tys. zł | 20 tys. zł | 30 tys. zł | 50 tys. zł | |

| Śmierć | Wysokość świadczenia stanowi 100% SU | |||||||

źródło: opracowanie własne polisaturystyczna.pl

NNW a trwały uszczerbek na zdrowiu

Trwały uszczerbek na zdrowiu to trwałe uszkodzenie ciała lub rozstrój zdrowia Ubezpieczonego spowodowane nieszczęśliwym wypadkiem i powstałe w ciągu 12 miesięcy od daty nieszczęśliwego wypadku. To definicja przytoczona za OWU Avivy, jednak nie odbiega wiele od innych towarzystw.

Uszczerbek dotyczy każdej części ciała i szeregu różnorodnych dolegliwości zdrowotnych. W zależności od tego, jak poważnych urazów doznał Ubezpieczony podczas wypadku, taki procent sumy gwarantowanej zostanie mu wypłacony. Najmniejsze kwoty dotyczą urazów w pełni odwracalnych, które nie spowodują trwałych problemów zdrowotnych.

Pamiętaj, że w OWU towarzystwa zamieszczają obszerną listę możliwych urazów ciała wraz z procentowym określeniem uszczerbku, na przykładzie Aviva:

- Złamanie kręgosłupa szyjnego – wygojone z ograniczeniem ruchomości do 1/3 normy – 5% uszczerbku

- Uszkodzenie kręgosłupa lędźwiowo-krzyżowego– wygojone z całkowitym jego zesztywnieniem, zniekształceniami i niekorzystnym ustawieniem tułowia – 40% uszczerbku

- Porażenie kończyn górnych i/lub dolnych (0°-1° wg Lovetta) lub głęboki niedowład czterokończynowy (2° wg Lovetta) – 100% uszczerbku

- Złamanie obojczyka wygojone bez istotnych zaburzeń funkcji – 3% uszczerbku

- Całkowite zesztywnienie stawu łokciowego w wyniku jego złamań – 30% uszczerbku

W tych sytuacjach nie licz na świadczenia

Towarzystwo ubezpieczeniowe ma prawo odmówić wypłaty odszkodowania i pokrycia kosztów rehabilitacji, jeśli dojdzie do sytuacji określonej w wyłączeniach ubezpieczenia. Poniższe przykłady pochodzą z NNW ubezpieczenie Aviva, jednak pokrywają się z innymi polisami.

Wyłączenia NNW:

- Wydarzenia będące następstwem chorób jak zawał serca, udar

- Nieprzestrzeganie przez Ubezpieczonego zaleceń lekarskich

- Usiłowanie lub popełnienie przez Ubezpieczonego przestępstwa lub samobójstwa

- Umyślne działanie Ubezpieczonego

- Napad padaczkowy

- Zaburzenia psychiczne Ubezpieczonego

- Zdarzenia w związku ze spożyciem alkoholu, zażyciem narkotyków lub innych środków odurzających przez Ubezpieczonego

- Prowadzenie przez Ubezpieczonego wszelkiego rodzaju środków transportu bez wymaganych prawem danego kraju uprawnień, chyba że nie miało to wpływu na powstanie szkody

- Prowadzenie przez Ubezpieczonego pojazdu, który nie posiadał ważnego przeglądu technicznego

- Zawodowe i wyczynowe uprawianie sportu

- Uszkodzenie ciała spowodowane leczeniem oraz zabiegami leczniczymi, bez względu na to przez kogo były wykonywane

- Przebywanie przez Ubezpieczonego na obszarach, na których obowiązuje zakaz poruszania się bądź korzystania z nich np. szlaki turystyczne, trasy zjazdowe, akweny wodne itp.

- Zamieszki, rozruchy, bójki, a także wszelkiego rodzaju zakłócenia porządku publicznego (z wyjątkiem działania w obronie koniecznej).

Ile kosztuje ubezpieczenie turystyczne z ochroną NNW?

Zarówno sumy gwarantowane ubezpieczenia NNW, jak i cena polisy znacznie się od siebie różnią. Rekomendujemy wcześniejsze porównanie ubezpieczeń turystycznych zawierających NNW w wygodnym kalkulatorze ubezpieczeń turystycznych – narzędziu, które w intuicyjny i szybki sposób przedstawi kilkanaście ofert polis na podróż:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 100 000 zł | Ratownictwo 100 000 zł | Bagaż 0 zł | 76,00 zł 2 os. / 10 dni | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | 128,40 zł 2 os. / 10 dni | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 OC sportowe: 50 000 zł 49 sportów objętych ochroną | ||||

| Koszty leczenia 500 000 zł | Ratownictwo 500 000 zł | Bagaż 1 000 zł | 151,00 zł 2 os. / 10 dni | |

| Dodatkowo: NNW: 50 000 zł OC: 200 000 zł ubezpieczenie Covid-19 | ||||

| Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | 154,00 zł 2 os. / 10 dni | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł ubezpieczenie Covid-19 17 sportów objętych ochroną sprzęt sportowy | ||||

| 76,00 zł 2 os. / 10 dni | |||

| Koszty leczenia 100 000 zł | Ratownictwo 100 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 | |||

| 128,40 zł 2 os. / 10 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 OC sportowe: 50 000 zł 49 sportów objętych ochroną | |||

| 151,00 zł 2 os. / 10 dni | |||

| Koszty leczenia 500 000 zł | Ratownictwo 500 000 zł | Bagaż 1 000 zł | |

| Dodatkowo: NNW: 50 000 zł OC: 200 000 zł ubezpieczenie Covid-19 | |||

| 154,00 zł 2 os. / 10 dni | |||

| Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł ubezpieczenie Covid-19 17 sportów objętych ochroną sprzęt sportowy | |||

Na polisaturystyczna.pl do każdej polisy dołączone są OWU – zachęcamy do spokojnego zapoznania się z warunkami przed zakupem ubezpieczenia. Dzięki możliwości zakupu online, zapoznanie się z informacjami jeszcze nigdy nie było tak łatwe – z własnego fotela, w dogodnym dla siebie czasie, bez pośpiechu i nerwów.

Jak wybrać dobre ubezpieczenie turystyczne z NNW?

Najrozsądniejszym wyborem na wyjazd jest ubezpieczenie turystyczne z dobrą ofertą ubezpieczenia od następstw nieszczęśliwych wypadków. Tabela porównująca różne towarzystwa jasno wskazuje różnice między polisami – suma gwarantowana NWW waha się od 15 000 do 150 000 zł. Różnicę odnotować można także w samej cenie polisy: koszt najtańszej to 3,92 zł, najdroższej – 27,26 zł.

Wykupując ubezpieczenie od następstw nieszczęśliwych wypadków, należy wziąć pod uwagę, że ubezpieczyciel wypłaca określony procent uszczerbku na zdrowiu powstałego na skutek wypadku oraz w sytuacji śmierci Ubezpieczonego. Oznacza to, że czym większa suma ubezpieczenia, tym wyższe odszkodowanie otrzyma Ubezpieczony lub jego bliscy.

NNW w ubezpieczeniu podróżnym - pytania i odpowiedzi

-

Mam ubezpieczenie NNW w ramach wycieczki. Czy mimo to warto kupić dodatkowe NWW?

Biura podróży mają obowiązek ubezpieczać uczestników wycieczki od następstw nieszczęśliwych wypadków. Najczęściej jednak są to ubezpieczenia na niewielkie kwoty, a więc stanowiące niewystarczającą ochronę. Wykupienie indywidualnego ubezpieczenia, w którego skład wchodzi ubezpieczenie NNW, ma szereg zalet: sama kwota gwarantowana NWW jest zazwyczaj znacznie wyższa i oferuje większe odszkodowania za uszczerbek na zdrowiu czy śmierć, a ponadto w ramach ochrony znajdują się m.in. koszty leczenia, ubezpieczenie OC, assistance, ratownictwo – czyli wszystko, co jest niezbędne do ochrony zdrowia i portfela za granicą.

-

Wyjechałem na wakacje do Bułgarii i doszło tam do nieszczęśliwego wypadku, w wyniku którego straciłem 2 palce u prawej ręki. Ubezpieczyciel odmawia wypłaty odszkodowania, tłumacząc, że podczas zdarzenia byłem pod wpływem alkoholu? Co mogę zrobić?

Warto przede wszystkim zajrzeć do Ogólnych Warunków Ubezpieczenia swojej polisy i sprawdzić, jakie są wyłącznie, czyli sytuacje, których ubezpieczenie nie obejmie. Z dużym prawdopodobieństwem ocenić można, że spożywanie alkoholu podczas, gdy doszło do zdarzenia mieści się w wyłączeniach. Jeśli tak jest w przypadku Pana polisy, to ubezpieczyciel miał prawo do domowy. W celu przyszłej ochrony rekomendujemy zakupienie do ubezpieczenia tzw. klauzuli alkoholowej. Przy czym należy pamiętać, że i ona ma pewne ograniczenia.

Oceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)