Klauzula alkoholowa – czym jest i jak działa w ubezpieczeniu turystycznym?

Zaktualizowano: 2024-10-29

Klauzula alkoholowa od jakiegoś czasu jest już standardem w ubezpieczeniu turystycznym. Sprawdzamy jaką ochronę zapewnia, ile kosztuje i w jakich sytuacjach tak naprawdę będzie przydatna, a kiedy z własnej kieszeni trzeba będzie pokryć koszty leczenia.

- Klauzula alkoholowa to obecnie w większości towarzystw ubezpieczeniowych standard ochrony.

- Klauzula alkoholowa obejmuje ochronę kosztów leczenia oraz ubezpieczenia NNW.

- Zgodnie z OWU w przypadkach ustalonych wyłączeń – ochrona nie zadziała.

- Koszt ubezpieczenia turystycznego z klauzulą alkoholową nie jest wyższy niż ochrona bez takiego dodatku.

- Co to jest klauzula alkoholowa?

- Jak działa klauzula alkoholowa?

- Kiedy klauzula alkoholowa nie zadziała, czyli wyłączenia w ubezpieczeniu

- Ile trzeba zapłacić za klauzulę alkoholową?

- Ubezpieczenie turystyczne z klauzulą alkoholową

- Czy warto dokupić klauzulę alkoholową do ubezpieczenia?

Wielu turystów planujących zagraniczne wyjazdy z pewnością zastanawia się, jakie sytuacje mogą wykluczać ich z ochrony ubezpieczeniowej. Do niedawna stan nietrzeźwości podczas nieszczęśliwego wypadku oznaczał brak możliwości uzyskania odszkodowania. Jeśli ktoś doznał urazu po spożyciu alkoholu, towarzystwo ubezpieczeniowe mogło odmówić pokrycia kosztów leczenia.

Na szczęście, podejście do tego zagadnienia zaczyna się zmieniać, a wiele towarzystw ubezpieczeniowych włącza teraz takie przypadki do podstawowych zakresów ochrony, oferując turystom szersze bezpieczeństwo podczas podróży, także w mniej sprzyjających okolicznościach. Porównaj cenę ubezpieczenia turystycznego

Co to jest klauzula alkoholowa?

Klauzula alkoholowa to istotne rozszerzenie ubezpieczenia turystycznego, które zapewnia ochronę w sytuacjach, gdy zdarzenie miało miejsce po spożyciu alkoholu.

Zgodnie z polskim prawem, obejmuje ono przypadki, gdy stężenie alkoholu we krwi przekracza 0,5 promila, co w standardowych polisach mogłoby skutkować wyłączeniem ochrony. Dzięki klauzuli ubezpieczenie obejmuje zarówno koszty leczenia, jak i odszkodowania związane z następstwami nieszczęśliwych wypadków (NNW).

Wypowiedź eksperta

To dodatkowe zabezpieczenie dla osób, które chcą mieć pewność, że nawet w mniej fortunnych okolicznościach, ich zdrowie i finanse będą chronione.

Jak działa klauzula alkoholowa?

Klauzula alkoholowa w ubezpieczeniu turystycznym to rozwiązanie, które może zapewnić spokój podczas wyjazdów, zarówno letnich, jak i zimowych. Dzięki niej, nawet po spożyciu alkoholu, ubezpieczony może liczyć na pokrycie kosztów leczenia oraz wypłatę odszkodowania w razie nieszczęśliwego wypadku (NNW). Choć standardowe polisy często wykluczają ochronę w przypadku nietrzeźwości, klauzula alkoholowa daje dodatkową pewność, że np. kieliszek wina do kolacji nie wpłynie na prawo do wsparcia medycznego.

| Przed zakupem polisy warto jednak dokładnie przeanalizować warunki ubezpieczenia, by upewnić się, czy ubezpieczyciel nie wprowadza ograniczeń co do ilości spożytego alkoholu. Każde towarzystwo ubezpieczeniowe ustala zgodnie z własną polityką poziom alkoholu, do którego ubezpieczonemu należy się odszkodowanie. |

Przykład

Kiedy klauzula alkoholowa nie zadziała, czyli wyłączenia w ubezpieczeniu

Klauzula alkoholowa to przydatne rozszerzenie polisy turystycznej, które zapewnia dodatkową ochronę w przypadku wypadków, do których doszło pod wpływem alkoholu. Warto jednak pamiętać, że mimo tej ochrony nie wszystko zostanie objęte ubezpieczeniem.

Klauzula nie zadziała w przypadku złamania prawa, rażącego zaniedbania czy niewłaściwego zachowania, które narusza podstawowe zasady bezpieczeństwa. Dlatego jeśli na wakacjach w wyniku nietrzeźwości wyrządzisz szkodę osobie trzeciej lub złamiesz lokalne przepisy, ubezpieczyciel nie pokryje związanych z tym kosztów. Dlatego, aby uniknąć niespodzianek, zawsze warto dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia, które określają szczegóły ochrony oraz ewentualne limity dotyczące spożycia alkoholu.

Wypowiedź eksperta

Jeśli ubezpieczyciel określił limit spożycia alkoholu, do którego ponosi odpowiedzialność, turysta po jego przekroczeniu nie będzie mógł liczyć na pokrycie kosztów leczenia i wpłatę odszkodowania z NNW.

Ograniczenia są spotykane szczególnie często w przypadku polis narciarskich.

Ile trzeba zapłacić za klauzulę alkoholową?

Klauzula alkoholowa staje się coraz częściej standardem w polisach turystycznych, zapewniając dodatkową ochronę w sytuacjach, gdy szkoda powstanie pod wpływem alkoholu. W niektórych towarzystwach ubezpieczeniowych taka ochrona nie jest jednak automatycznie włączona do podstawowej oferty i wymaga dopłaty.

Koszt rozszerzenia o klauzulę alkoholową może różnić się w zależności od ubezpieczyciela i podnieść wysokość składki o ustalony procent. W niektórych towarzystwach będzie to kilka złotych, w innych kilkanaście. Oferty najlepiej jest porównać, sprawdzić dokładnie zakres ochrony, cenę i wybrać ofertę najlepszą dla siebie.

Ubezpieczenie turystyczne z klauzulą alkoholową

Ubezpieczenie turystyczne z klauzulą alkoholową najwygodniej dobierzesz w kalkulatorze ubezpieczeń turystycznych:

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 600 zł | Ratownictwo 100 000 zł | Bagaż 10 000 zł | 11,00 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 60 000 zł OC: 1 000 000 zł Zdarzenia pod wpływem alkoholu | ||||

| Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 3 000 zł | 11,36 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł Rehabilitacja: 2 000 zł Zdarzenia pod wpływem alkoholu | ||||

| Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 4 000 zł | 14,00 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 50 000 zł OC: 300 000 zł Zdarzenia pod wpływem alkoholu | ||||

| Koszty leczenia 171 687 zł | Ratownictwo 214 609 zł | Bagaż 2 146 zł | 30,00 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 40 000 zł OC: 432 967 zł Zdarzenia pod wpływem alkoholu | ||||

| 11,00 zł 1 os. / 1 dni | |||

| Koszty leczenia 600 zł | Ratownictwo 100 000 zł | Bagaż 10 000 zł | |

| Dodatkowo: NNW: 60 000 zł OC: 1 000 000 zł Zdarzenia pod wpływem alkoholu | |||

| 11,36 zł 1 os. / 1 dni | |||

| Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł Rehabilitacja: 2 000 zł Zdarzenia pod wpływem alkoholu | |||

| 14,00 zł 1 os. / 1 dni | |||

| Koszty leczenia 800 000 zł | Ratownictwo 800 000 zł | Bagaż 4 000 zł | |

| Dodatkowo: NNW: 50 000 zł OC: 300 000 zł Zdarzenia pod wpływem alkoholu | |||

| 30,00 zł 1 os. / 1 dni | |||

| Koszty leczenia 171 687 zł | Ratownictwo 214 609 zł | Bagaż 2 146 zł | |

| Dodatkowo: NNW: 40 000 zł OC: 432 967 zł Zdarzenia pod wpływem alkoholu | |||

Możesz tu porównać oferty towarzystw ubezpieczeniowych dostępnych na rynku i wybrać taką ochronę, która najlepiej Ci odpowiada. Dopasowanie ubezpieczenia turystycznego do indywidualnych potrzeb, kierunku wyjazdu i planowanych aktywności zapewni Ci pełną ochronę, niezależnie od tego, czy nurkujesz, zwiedzasz, czy uprawiasz sporty ekstremalne.

To gwarancja spokoju i bezpieczeństwa na wakacjach, dzięki czemu nie musisz martwić się o nieprzewidziane koszty leczenia czy inne problemy podczas podróży.

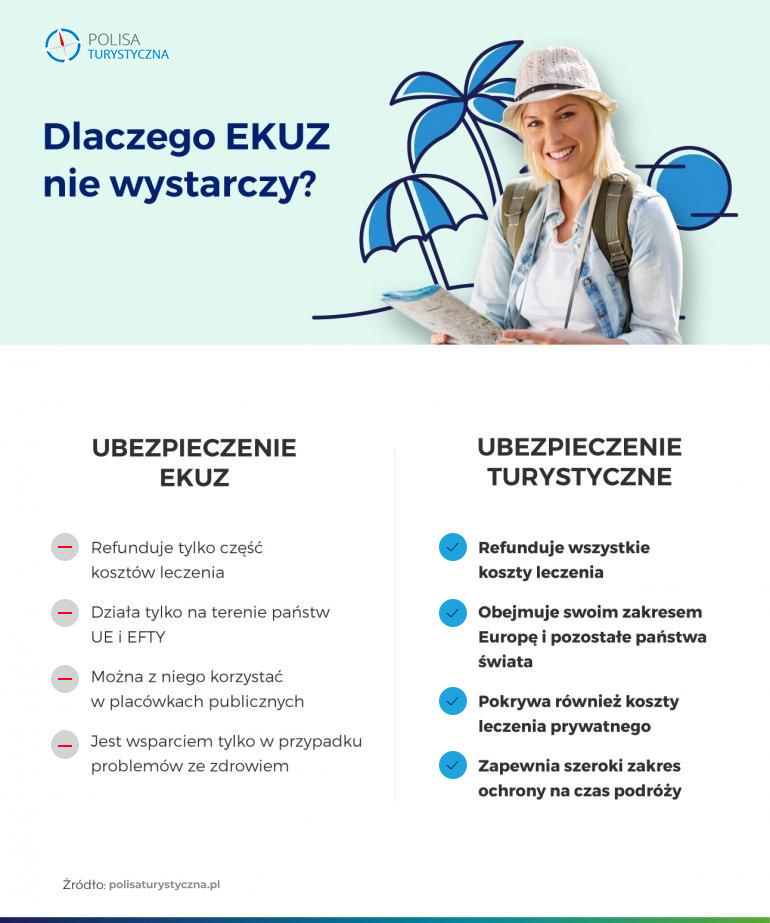

Klauzula alkoholowa a EKUZ

EKUZ nie zapewnia pełnej ochrony podczas zagranicznych wyjazdów, a stanowi jedynie niewielkie wsparcie na terenie Unii Europejskiej. Również w sytuacjach po spożyciu alkoholu nie możesz liczyć na pokrycie kosztów leczenia, czy zwrot odszkodowania w ramach EKUZ.

Wypowiedź eksperta

Czy warto dokupić klauzulę alkoholową do ubezpieczenia?

Klauzula alkoholowa to ciekawy dodatek, który znacznie zwiększa bezpieczeństwo turysty podczas wyjazdu. Niewątpliwie stanowi także odpowiedź na potrzeby rynku. Przed jej wprowadzeniem zdarzały się niestety sytuacje, w których ubezpieczyciele byli zmuszeni odmówić ubezpieczonemu wsparcia ze względu na spożycie alkoholu.

Na rozszerzenie ochrony o klauzulę alkoholową z pewnością warto się zdecydować, gdy nie wykluczamy z góry możliwości spożywania alkoholu w trakcie wyjazdu. Za rozszerzeniem ochrony przemawia także fakt, że obiektywnie, nie jest to dodatek drogi. Koszty leczenia w przypadku szkody po spożyciu alkoholu mogą być znacznie wyższe niż kilka lub kilkanaście złotych dopłaty do standardowej polisy turystycznej. Klauzula alkoholowa będzie zbędnym wydatkiem jedynie dla osób, które nie mają w zwyczaju spożywać alkoholu i tym bardziej nie zamierzają tego robić podczas urlopu.

Dzięki porównaniu ofert kilkunastu wiodących towarzystw ubezpieczeniowych szybko można odszukać ofertę dostosowaną do charakteru wyjazdu.

Klauzula alkoholowa w pytaniach i odpowiedziach

-

Czym jest klauzula alkoholowa?

To dodatek wprowadzony przez firmy ubezpieczeniowe do standardowej polisy. Jest dostępny za dopłatą. Dzięki temu ochroną zostaną objęte zdarzenia, do których dojdzie pod wpływem alkoholu. W zwykłym ubezpieczeniu są one wyłączone – oznacza to, że ubezpieczyciele nie pokrywają kosztów wypadku i leczenia, jeśli doszło do niego pod wpływem środków wyskokowych.

-

Czy każdy ubezpieczyciel oferuje klauzulę alkoholową?

Nie. Jest to dodatek, nie każda firma go zapewnia w swojej ofercie. W naszym kalkulatorze jest znaczone na etapie porównania ofert i ekranie wyników, do której polisy można dokupić taki wariant.

-

Czy klauzula zadziała w przypadku uprawiania sportów?

Jeśli będzie dokupione rozszerzenie ochrony o uprawianie sportów wysokiego ryzyka lub ekstremalnych, to tak. Warunkiem jednak jest przestrzegania OWU i przepisów prawa. Przykładowo, jeśli jazda na nartach pod wpływem alkoholu jest przestępstwem, wówczas pomoc w ramach polisy nie zostanie udzielona.

Źródła

- policja.gov.pl

Oceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)