Ubezpieczenie sportów ekstremalnych – cena polisy uwzględniającej zwiększone ryzyko

Zaktualizowano: 2024-06-06

Najtańsze ubezpieczenie sportów ekstremalnych, gdzie zakres ochrony ubezpieczenia turystycznego obejmuje wysokie sumy gwarantowane na pokrycie kosztów leczenia, wynosi od 12 zł za dzień ochrony, przy czym najwyższa oferta uwzględniająca amatorskie uprawianie sportów to 90 zł za dzień. Na co jeszcze zwrócić uwagę, decydując się na ubezpieczenie turystyczne, zawierające ubezpieczenie sportów ekstremalnych?

- Sporty ekstremalne i wysokiego ryzyka to sporty o podwyższonym ryzyku wypadku.

- Zwiększone ryzyko kontuzji podczas uprawiania sportów ekstremalnych wymaga specjalnej ochrony – tu zwykłe ubezpieczenie turystyczne nie wystarczy.

- Ubezpieczenie z rozszerzeniem o sporty ekstremalne chroni od zdarzeń losowych na wyjeździe, których bezpośrednio nie wywoła aktywność sportowa, ale będą miały miejsce podczas uprawiania sportów ekstremalnych (np. zawał serca).

- Rozszerzenie ochrony w ubezpieczeniu pozwala pokryć koszty leczenia, koszty ratownictwa, zapewnia odszkodowanie w wyniku nieszczęśliwego wypadku i zapewnia kompleksową ochronę. Szczegółowy zakres każdej polisy znajduje się w ogólnych warunkach ubezpieczenia.

- Kupując ubezpieczenie turystyczne z rozszerzeniem o sporty wysokiego ryzyka, zapłacisz za nie co najmniej 12 zł za dzień ochrony.

Pokrycie kosztów leczenia to nie wszystko, ważne aby ubezpieczenie zawierało też OC w życiu prywatnym, ubezpieczenie NNW, OC sportowe, ochronę sprzętu sportowego, koszty ratownictwa, choroby przewlekłe (jeśli dotyczy), ubezpieczenie bagażu. A to wszystko w odpowiednio wysokich sumach gwarantowanych, bo mowa o sportach wysokiego ryzyka, gdzie ryzyko kontuzji jest duże.

Sporty wysokiego ryzyka, sporty ekstremalne – co to jest?

Sporty wysokiego ryzyka to aktywności fizyczne, których uprawianie może wiązać się z większym prawdopodobieństwem ulegnięcia nieszczęśliwemu wypadkowi. To sporty o podwyższonym ryzyku kontuzji, utraty zdrowia, trwałego uszczerbku na zdrowiu, a nawet utraty życia.

Do sportów wysokiego ryzyka zalicza się najczęściej te, gdzie wykorzystuje się sprzęt sportowy:

- narty,

- deskę snowboardową,

- narty wodne,

- deskę do kitesurfingu,

- linę do bungee,

- spadochron,

- kajak,

- ale też własny sprzęt jak rower górski czy motocrossowy, a ich uprawianie wymaga ponadprzeciętnych umiejętności.

Każdy ubezpieczyciel inaczej może definiować aktywność fizyczną, jaka zaliczana będzie do sportów ekstremalnych, dlatego przed wykupieniem polisy podróżnej dobrze jest sprawdzić, czy w naszym przypadku zachodzą konieczności opłacania dodatkowego rozszerzenia.

OTO, CO DO SPORTÓW EKSTREMALNYCH ZALICZAJĄ POSZCZEGÓLNI UBEZPIECZYCIELE:

- Uniqua: „Sporty ekstremalne – dyscypliny sportowe, których uprawianie wymaga ponadprzeciętnych umiejętności, odwagi i działania w warunkach dużego ryzyka, a w szczególności sporty powietrzne (skoki ze spadochronem, skoki z wysokich budynków lub skał, paralotniarstwo, szybownictwo, pilotowanie jakichkolwiek samolotów silnikowych) oraz kolarstwo górskie, speleologia, skoki narciarskie, jazda po muldach, skoki akrobatyczne na nartach, heliskiing”.

- Axa Partners: „Sporty ekstremalne – sporty ubezpieczone za dodatkową składkę w wysokości 200% składki podstawowej. Ochroną ubezpieczeniową objęte jest uprawianie wszystkich sportów zwykłych i sportów wysokiego ryzyka oraz sportów wymienionych poniżej uprawianych rekreacyjnie, wyczynowo i zawodowo oraz w czasie zawodów lub rozgrywek sportowych i w trakcie przygotowań do nich […]” (następnie wymieniając wszystkie objęte dodatkową ochroną spoty).

- PZU: „Sporty wysokiego ryzyka – następującą aktywność sportową, która wymaga ponadprzeciętnych umiejętności, odwagi i działania w warunkach dużego ryzyka, często zagrożenia życia […]”.

- Benefia: „Sporty Ekstremalne – sporty, których uprawianie wiąże się z większym ryzykiem, wymagające działania w warunkach zwiększonego ryzyka i ponadprzeciętnych zdolności fizycznych i psychiczny […]”.

- Proama: „Sporty wysokiego ryzyka – uprawianie dyscyplin sportowych, których uprawianie wymaga ponadprzeciętnych umiejętności, odwagi, często odbywające się w warunkach zagrożenia życia […]”.

Sporty ekstremalne – jakie aktywności fizyczne obejmują?

Zapewne nie sposób wymienić wszystkich sportów ekstremalnych, jakie istnieją na świecie, ale pokusimy się o zamieszczenie tych najczęściej wybieranych oraz tych, które pozornie mogą się nie zaliczać do sporów ekstremalnych, przez co prawdopodobieństwo zrezygnowania z ubezpieczenia rośnie.

1.Sporty wysokiego ryzyka: Sporty wodne

- Surfing – także ten tradycyjny.

- Kitesurfing – czyli surfowanie z wykorzystaniem sprzętu sportowego w postaci specjalnego latawca.

- Nurkowanie – wykorzystujące sprzęt sportowy w postaci butli lub bez, różne jego rodzaje ubezpieczyciele mogą zaliczać do sportów wysokiego ryzyka.

- Snorkeling – nurkowanie z maską i rurką to znacznie bezpieczniejszy rodzaj sportu niż deep driver, czyli nurkowanie głębokie wykorzystujące sprzęt sportowy; jednak różnie definiowane przez poszczególnych ubezpieczycieli sprawia, że należy dokładnie sprawdzić jaki rodzaj nurkowania wymaga rozszerzenia.

- Rafting – spływy pontonem na rzekach górskich.

- Kajakarstwo – amatorskie na jeziorach czy spokojnych, płytkich rzekach, ale również na rzekach górskich.

- Żeglarstwo – wyścigowe lub rekreacyjne.

- Wioślarstwo – także zawodowe.

- Sporty motorowodne – w tym wyścigi na łodziach i inne sporty motorowe.

- Jazda na nartach wodnych – także kontrolowana jazda na nartach wodnych pod okiem instruktora.

- Hokej podwodny – gra w hokeja na dnie basenu.

- Rugby podwodne – gra w rugby pod powierzchnią wody.

- Freediving – nurkowanie na wstrzymanym oddechu; tu sprzęt sportowy nie jest używany.

- Canyoning – kajakarstwo uprawiane na rwących wodach, ze spływami z dużych wysokości na rzekach górskich.

2. Sporty wysokiego ryzyka: Sporty lądowe

- Motocross – wyścigi na motorach, w specjalnie wyznaczonych do tego miejscach i na specjalnych torach.

- Alpinizm – w tym wspinaczka lądowa i alpinizm jaskiniowy.

- Kolarstwo górskie – na specjalnych rowerach, po nierównym i górzystym terenie.

- Wspinaczka – zarówno wysokogórska jak i skałkowa, obydwie wykorzystujące sprzęt sportowy.

3. Sporty wysokiego ryzyka: Sporty powietrzne

- Paralotniarstwo i motolotniarstwo – czyli unoszenie się nad ziemią dzięki paralotni lub motolotni.

- Skoki na bungee – skok z większej wysokości (najczęściej mostu, klifu, lub specjalnego podnośnika) na długiej linie.

- Windsuiting – czyli skoki a następnie latanie w specjalnym kombinezonie (tzw. wingsuicie).

- Skoki ze spadochronem – także te organizowane amatorsko.

- Lotnictwo i pilotowanie samolotów oraz śmigłowców – w tym również lotnictwo akrobatyczne.

- Loty balonem – zarówno loty widokowe i typowo rekreacyjne, jak i wyścigi, czy dłuższe wyprawy powietrzne.

- Loty szybowcem – czyli statkiem powietrznym bez własnego napędu.

4.Sporty wysokiego ryzyka: Sporty zimowe

- kituring – czyli jazda na nartach poza wyznaczonymi trasami, wraz z podejściem na stok, a także narciarskie wędrówki po górach.

- Heliskiing – zjazdy ze szczytów, na które narciarze transportowani są helikopterem.

- Skialpinizm – narciarstwo wysokogórskie.

- Skiboby – jazda na urządzeniu, które przypomina narty i rower w jednym.

- Snowtubing – czy zjazdy na śniegu na specjalnych pontonach.

- Speleologia – odwiedzanie jaskiń w zimowych warunkach.

Te liczne aktywności fizyczne wymagają zwiększonego zakresu ubezpieczenia, by ubezpieczyciel umożliwił wypłatę odszkodowania, a pokrycie kosztów leczenia było możliwe. W takich sytuacjach zdecydowanie warto również mieć OC sportowe, jednak to za mało, by otrzymać ewentualne odszkodowanie w razie wypadku. OC sportowe to dobre zabezpieczenie sprzętu sportowego, który w przypadku sportów ekstremalnych potrafi kosztować nawet setki tysięcy złotych.

Jednak zdrowie i życie zabezpieczy tylko rozszerzenie dot. uprawiania sportów ekstremalnych – zapewni pokrycie kosztów leczenia, wypłatę odszkodowania w przypadku trwałego uszczerbku na zdrowiu, ochroni od następstw nieszczęśliwych wypadków, których nie brakuje uprawiając sporty motorowe, podczas jazdy na nartach poza wyznaczonymi trasami, jazdy na nartach wodnych czy gdy zamarzy się nam wspinaczka górska.

| UWAGA! Do sportów wysokiego ryzyka nie zalicza się takich aktywności jak; joga, pilates, aerobik, jazda na rowerze, jazda na rolkach, badminton, spacery, jogging, tenis, taniec towarzyski. |

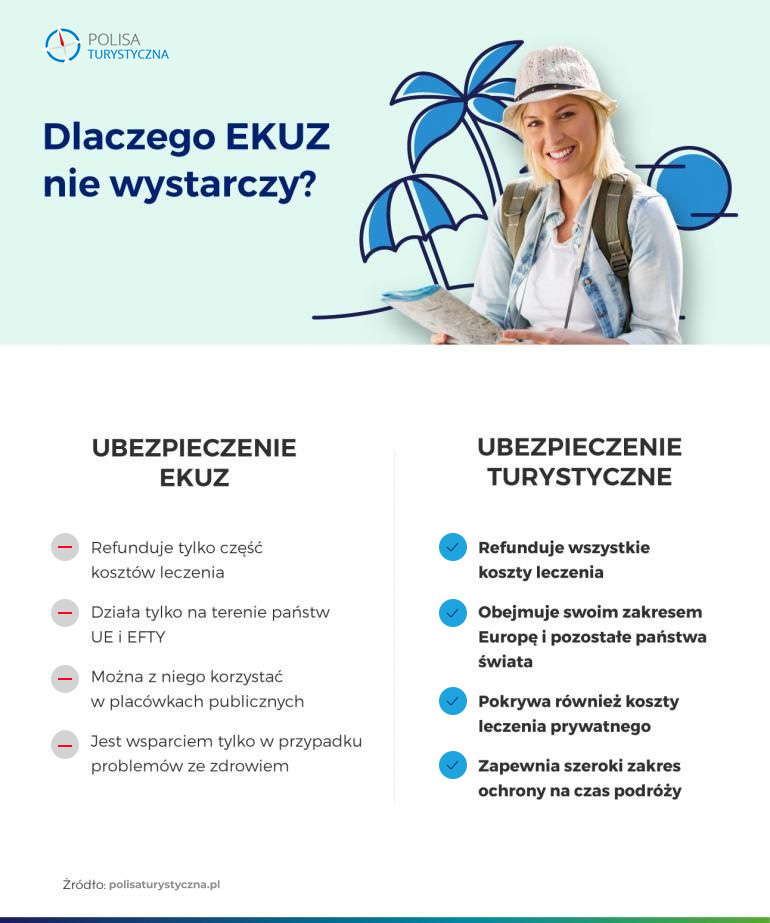

EKUZ a sporty wysokiego ryzyka

Europejska Karta Ubezpieczenia Turystycznego to pożyteczna rzecz, jednak o jej ograniczeniach i korzyściach, jakie daje ubezpieczenie kosztów leczenia, podkreśla nawet Ministerstwo Spraw Zagranicznych oraz Ministerstwo Zdrowia, które rekomendują posiadanie za granicą ubezpieczenia turystycznego.

„Prawo do leczenia przysługuje Ci na tych samych zasadach, na jakich korzystają z niego obywatele kraju, do którego się udajesz. Jeśli w danym państwie jest np. obowiązek opłacenia części kosztów za wizytę u lekarza, to i Ty za nią zapłacisz. NFZ tego nie pokryje. Np. we Francji zapłacisz 30% honorarium lekarza, w Austrii – koszt wezwania karetki, w Niemczech – 10 euro za dzień pobytu w szpitalu”.

EKUZ zapewnia jedynie podstawową i niezbędną opiekę medyczną. Za wszelkie dodatkowe usługi medyczne turysta będzie musiał zapłacić z własnej kieszeni.

Warto też pamiętać, że zakres ubezpieczenia powinien być dopasowany pod konkretny wyjazd, lokalizacje i rodzaj planowanej na urlopie aktywności. Takiego indywidualnego podejścia EKUZ nie zapewni. Podobnie jak innych pożytecznych usług, jakie wchodzą w zakres ubezpieczenia turystycznego.

Mając tylko EKUZ, nie jesteśmy zabezpieczeni w wielu aspektach, m.in.:

– Prywatna opieka medyczna i prywatni specjaliści,

– OC w życiu prywatnym,

– OC sportowe,

– Odszkodowania w wyniku następstw nieszczęśliwych wypadków,

– Ubezpieczenie bagażu podręcznego,

– Pokrycie transportu medycznego,

– Koszty akcji ratowniczej,

– Transport medyczny do kraju,

– Ochrona zabezpieczającą własny sprzęt.

Sporty wysokiego ryzyka a zakres ochrony ubezpieczenia turystycznego

Wybór ubezpieczenia na wyjazd w celach sportowych, z uwzględnieniem podejmowania aktywności wysokiego ryzyka (jak np. wspinaczka wysokogórska czy spływ kajakami na rzekach górskich) powinien być podyktowany takimi względami jak:

- kierunek – im dalszy kraj urlopu, tym zakres ubezpieczenia powinien być szerszy, a kwoty wyższe, by nie dopłacać do leczenia i transportu medycznego z własnej kieszeni; bogatsze kraje wymagają też ubezpieczenia turystycznego na wyższe kwoty (Europa – ubezpieczenia KL na co najmniej 50 tys. zł)

- planowana aktywność sportowa – kompleksową ochronę może zapewnić wyłącznie ubezpieczenie, które uwzględni właściwe rozszerzenie ochrony i odpowiednio wysokie sumy kosztów leczenia i transportu medycznego. Planujesz uprawiać sporty ekstremalne na wyjeździe? Zwykłe ubezpieczenie kosztów leczenia to za mało! Chcesz tylko jeździć na rowerze i chodzić na aqua aerobik w hotelu? Rozszerzenie ochrony o sporty ekstremalne nie jest konieczne.

- stan zdrowia – jeśli dotyczą Cię choroby przewlekłe (np. miażdżyca, cukrzyca typu II), jesteś w ciąży bądź po poważnej operacji, a nie uwzględnisz swojego stanu zdrowia, kupując ubezpieczenie, to konsekwencje mogą być poważne. W przypadku różnych zdarzeń losowych czy nieszczęśliwego wypadku, może się okazać, że ewentualne odszkodowanie czy pokrycie kosztów leczenia będzie niemożliwe do uzyskania, gdyż zakres ochrony ubezpieczenia turystycznego nie obejmuje Twojej sytuacji.

- sytuacja osobista – jesteś jedynym kierowcą, a jedziecie na wakacje własnym autem? Koniecznie zadbaj o dobry assistance, który wchodzi do zakresu ubezpieczenia. Zakres ochrony w Twojej sytuacji powinien obejmować m.in. auto zastępcze, pomoc kierowcy zastępczego, nocleg lub/i odwiezienie rodziny do domu, jeśli Twój stan zdrowia uniemożliwiałby kierowanie pojazdem.

Wypowiedź eksperta

Ile kosztuje ubezpieczenie turystyczne, obejmujące sporty ekstremalne?

W celu sprawdzenia, czy ubezpieczenie sportów ekstremalnych jest znacząco droższe niż tradycyjne i czy warto jest unikać konieczności opłacania dodatkowej składki do polisy dla oszczędności, porównaliśmy 6 ofert ubezpieczeń.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 91 662 zł | Ratownictwo 27 499 zł | Bagaż 0 zł | 46,86 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 15 000 zł 83 sporty objęte ochroną Sprzęt sportowy | ||||

| Koszty leczenia 137 494 zł | Ratownictwo 22 916 zł | Bagaż 1 375 zł | 64,00 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 13 749 zł 10 sportów objętych ochroną Sprzęt sportowy | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | 89,88 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł OC sportowe: 50 000 zł 49 sportów objętych polisą Sprzęt sportowy | ||||

| Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | 107,80 zł 2 os. / 7 dni | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł 17 sportów objętych polisą sprzęt sportowy | ||||

| 46,86 zł 2 os. / 7 dni | |||

| Koszty leczenia 91 662 zł | Ratownictwo 27 499 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 15 000 zł 83 sporty objęte ochroną Sprzęt sportowy | |||

| 64,00 zł 2 os. / 7 dni | |||

| Koszty leczenia 137 494 zł | Ratownictwo 22 916 zł | Bagaż 1 375 zł | |

| Dodatkowo: NNW: 13 749 zł 10 sportów objętych ochroną Sprzęt sportowy | |||

| 89,88 zł 2 os. / 7 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł OC sportowe: 50 000 zł 49 sportów objętych polisą Sprzęt sportowy | |||

| 107,80 zł 2 os. / 7 dni | |||

| Koszty leczenia 600 000 zł | Ratownictwo 600 000 zł | Bagaż 3 000 zł | |

| Dodatkowo: NNW: 50 000 zł OC: 250 000 zł 17 sportów objętych polisą sprzęt sportowy | |||

Zakres ochrony ubezpieczenia turystycznego obejmuje dwie różne sytuacje: zwiedzania i uprawiania sportów ekstremalnych.

Da się zauważyć po analizie kosztów i porównaniu ofert w kalkulatorze ubezpieczeń turystycznych, ubezpieczenie turystyczne z różnorodnymi ofertami cenowymi dotyczy standardowych wyjazdów w celach wypoczynkowych. Ofert ubezpieczeń obejmujących sporty ekstremalne i sporty wysokiego ryzyka jest znacznie mniej. Zdecydowanie też mowa tu o wyższych kosztach – sporty wysokiego ryzyka wiążą się z większych ryzykiem nieszczęśliwego wypadku, także ryzyko kontuzji jest większe. Co przekłada się na konieczność pokrycia kosztów leczenia potencjalnie wyższych kwot. Aktywność fizyczną należy odpowiednio zabezpieczyć w zakresie OC w życiu prywatnym, następstw nieszczęśliwego wypadku, transport medyczny i koszty ratownictwa – tak, by poszkodowany nie musiał płacić za leczenie i rehabilitację z własnej kieszeni.

Naturalnym jest więc, że ceny za ubezpieczenie obejmujące aktywności fizyczne ekstremalne i uprawianie sportów wysokiego ryzyka będzie droższe niż standardowe.

Ubezpieczenie sporty ekstremalne - pytania i odpowiedzi

-

Gdzie wykupić ubezpieczenie na wyjazd z rozszerzeniem o sporty ekstremalne?

Taką polisę można kupić bezpośrednio u ubezpieczyciela, lub korzystając z usług serwisów internetowych. Aby zaoszczędzić czas i pieniądze, warto użyć np. kalkulatora ubezpieczeniowego, dzięki niemu nie tylko wybierzemy odpowiednią polisę dla siebie, ale także w kilku prostych krokach kupimy ją bez wychodzenia z domu.

-

Gdzie sprawdzić, jak wybrany ubezpieczyciel definiuje sporty ekstremalne?

Taką informację można znaleźć w Ogólnych Warunkach Ubezpieczenia (OWU) każdego z towarzystw.

-

Czy ubezpieczenie obejmuje sporty ekstremalne?

Ubezpieczenie sportów ekstremalnych, aby skutecznie chroniło w przypadku uprawiania sportów wysokiego ryzyka, wymaga zakupu dodatkowego rozszerzenia. W przeciwnym razie, standardowe ubezpieczenie będzie niewystarczające. Aktywność sportowa jak aerobik, jazda rowerem czy joga, pilates to jedyne sporty, jakie obejmuje.

-

Jakie to są sporty wysokiego ryzyka?

Sporty wysokiego ryzyka to aktywności lądowe, wodne i powietrzne najczęściej wymagające użycia specjalistycznego sprzętu, podczas uprawiania których ryzyko kontuzji, wypadku, a nawet utraty zdrowia i życia jest duże. Stąd konieczność specjalnej, dedykowanej ochrony ubezpieczeniowej podczas uprawiania sportów o podwyższonym ryzyku.

-

Czy jazda konna to sport ekstremalny?

Jazda konna może być traktowana jako sport amatorski, sport wysokiego ryzyka lub sport ekstremalny - różnie definiowane aktywności sportowe to nie rzadkość w przypadku ubezpieczycieli. Dlatego przed wykupem ubezpieczenia, dobrze jest zapoznać się z OWU, w których wymienione są konkretne sporty, które obejmuje polisa.

-

Ile kosztuje ubezpieczenie sportowe?

Ubezpieczenie w zakresie sportów wysokiego ryzyka to ubezpieczenie turystyczne, które kosztuje od 12 zł do 90 zł za dzień ochrony. Biorąc pod uwagę, jak wysokie są koszty leczenia i operacji za granicą, nawet najwyższa kwota polisy wydaje się być zasadna.

Źródła

- https://www.gov.pl/

Oceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)