Ubezpieczenie za granicą – o czym warto pamiętać?

Zaktualizowano: 2024-09-09

Koszty leczenia za granicą potrafią być naprawdę duże. Nie zawsze również Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) będzie przydatna. Dlatego w razie wypadku, nieprzewidzianej wizyty lekarskiej, czy niezbędnej konsultacji najlepiej jest mieć ze sobą ubezpieczenie turystyczne (ubezpieczenie za granicą), które zapewnia pokrycie kosztów leczenia. Sprawdź, jak wybrać najlepsze.

- Ubezpieczenie turystyczne to podstawa bezpiecznego urlopu.

- Polisa turystyczna gwarantuję dużo większą ochronę niż EKUZ.

- Europejska Karta Ubezpieczenia Zdrowotnego zapewnia dostęp jedynie do publicznych placówek.

- Z ubezpieczeniem turystycznym możesz korzystać z prywatnej opieki medycznej.

- Ubezpieczenie turystyczne to koszt około 4 zł za 1 dzień ochrony..

Koszty leczenia poza Polską mogą być wysokie ze względu na różnice w systemach opieki zdrowotnej oraz kursach walut. Leczenie w krajach znanych z wysokich standardów opieki zdrowotnej, takich jak Stany Zjednoczone, Japonia, czy Kanada, może oznaczać opłaty rzędu kilkunastu tysięcy euro. Jeśli dodamy do tego koszty transportu powrotnego do kraju, oraz leków, rachunek automatycznie rośnie do ogromnej kwoty. Skutecznym sposobem na uniknięcie tego typu kłopotów jest zadbanie o ochronę ubezpieczeniową w ramach polisy turystycznej. Ubezpieczenie za granicą zapewni Ci pomoc na wypadek kłopotów ze zdrowiem, ale także w przypadku kradzieży, czy nieszczęśliwego wypadku.

- Dlaczego Europejska Karta Ubezpieczenia Zdrowotnego nie wystarczy?

- Koszty leczenia – co zapewnia ubezpieczenie za granicą?

- Kiedy ubezpieczenie za granicą nie zadziała?

- Jakie kupić ubezpieczenie za granicę?

- Co jeszcze może zapewnić ubezpieczenie turystyczne?

- Ile kosztuje ubezpieczenie ubezpieczenie turystyczne?

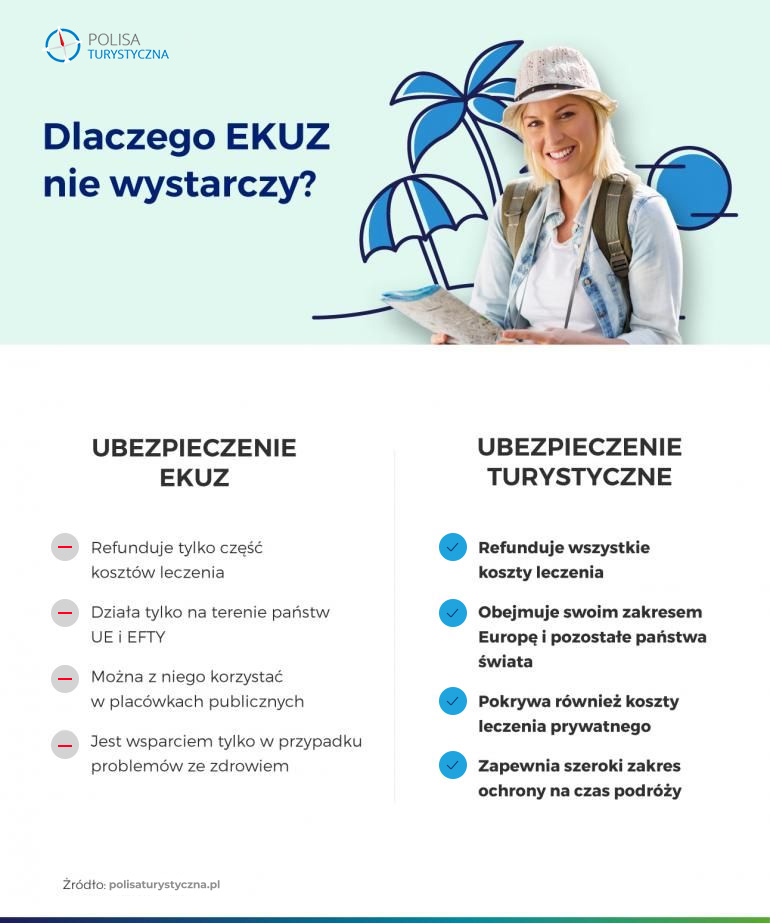

Dlaczego Europejska Karta Ubezpieczenia Zdrowotnego nie wystarczy?

EKUZ, czyli Europejska Karta Ubezpieczenia Zdrowotnego, to dokument umożliwiający osobom ubezpieczonym w polskim systemie opieki zdrowotnej korzystanie z opieki medycznej w krajach Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu (EFTA). Porównaj cenę ubezpieczenia turystycznego

EKUZ jest to forma zapewnienia dostępu do opieki zdrowotnej podczas podróży zagranicznych lub pobytu czasowego za granicą. Pamiętaj jednak, że EKUZ zapewnia ochronę ubezpieczeniową Tobie na takim samym poziomie, jak obywatelom danego kraju. Oznacza to, że jeśli obywatel kraju płaci lub dopłaca za jakieś badania, Ty również zapłacisz za koszty leczenia z własnej kieszeni.

Gdzie zadziała Europejska Karta Ubezpieczenia Zdrowotnego

Dokument EKUZ honorowany jest w 27 krajach Unii Europejskiej:

Hiszpania, Portugalia, Francja, Niemcy, Włochy, Belgia, Holandia, Dania, Szwecja, Czechy, Słowacja, Litwa, Łotwa, Estonia, Bułgaria, Rumunia, Grecja, Cypr, Malta, Chorwacja, Węgry, Austria, Wielka Brytania, Irlandia, Słowenia, Finlandia, Luksemburg.

W pozostałych częściach świata, również w przypadku popularnych kierunków wakacyjnych Polaków, EKUZ nie zadziała.

Ubezpieczenie turystyczne w odróżnieniu od Europejskiej Karty Ubezpieczenia Zdrowotnego pokryje całość kosztów wizyty u lekarza czy pobytu w szpitalu w razie nagłej choroby lub wypadku, również wtedy, kiedy skorzystasz z prywatnej opieki zdrowotnej. Niezależnie od tego, gdzie się wybierasz na wakacje, ubezpieczenie turystyczne będzie niezbędne do spokojnego urlopu.

Czego EKUZ nie zapewnia

Planowane zabiegi

EKUZ (europejska karta ubezpieczenia zdrowotnego) nie pokryje żadnych świadczeń medycznych jeżeli zaplanowałeś podróż w celu przeprowadzenia zabiegów lub operacji planowanych, które nie zagrażały Twojemu życiu lub zdrowiu.

Leczenie prywatne

Jeśli skorzystasz z leczenia prywatnego przebywając za granicą, o zwrot kosztów możesz ubiegać się tylko w nielicznych przypadkach. EKUZ upoważnia do zwrotu kosztów leczenia tylko jeśli wizyta odbyła się w placówce publicznej.

Transport medyczny do kraju

Turyści posługujący się Europejską Kartą Ubezpieczenia Zdrowotnego, nie mają refundowanego transportu medycznego do własnego kraju. Za organizację i koszty płaci z własnej kieszeni poszkodowany lub jego rodzina.

Zabiegi, które nie są koniecznością

EKUZ pokryje tylko koszty niezbędne do ratowania zdrowia. Np. lekarz stomatolog założy plombę, ale z najtańszego dostępnego materiału, a nie z lepszych i wytrzymalszych surowców.

Ubezpieczenie OC w życiu prywatnym

W razie spowodowania wypadku, w którym ucierpi osoba trzecia lub jej mienie, 100% ewentualnego zasądzonego odszkodowania pokryjesz Ty.

Rekompensata z powodu opóźnionego lotu lub zagubionego bagażu

EKUZ obejmuje tylko świadczenia zdrowotne. Nie można liczyć na odszkodowanie w razie problemów z lotem czy rzeczami osobistymi, do których może dojść w trakcie podróży.

Akcje ratownicze

W większości krajów za akcje w górach, w wodzie, jaskiniach itp. oraz poszukiwanie z udziałem helikoptera się płaci, nie jest to refundowane w ramach opieki medycznej.

Transport zwłok

EKUZ w żadnym przypadku nie refunduje przewozu osoby zmarłej do kraju. Za organizację oraz pokrycie kosztów transportu zwłok odpowiada rodzina zmarłego.

Koszty leczenia – co zapewnia ubezpieczenie za granicą?

Aby uniknąć wysokich i niezaplanowanych wydatków, musisz zwrócić uwagę na poszczególne elementy ubezpieczenia zdrowotnego. Taką właśnie ochronę zapewni Ci standardowe ubezpieczenie turystyczne, w ramach kosztów leczenia.

Ochrona ubezpieczeniowa zapewni pokrycie kosztów leczenia w przypadku kłopotów ze zdrowiem i pokryje opłaty nierefundowanych świadczeń opieki medycznej, a w tym:

- leczenie i konsultacje w prywatnych placówkach,

- leczenie ambulatoryjne,

- leczenie stomatologiczne,

- domowe wizyty lekarskie,

- porady i konsultacje w przypadku nagłego zachorowania,

- badania i zabiegi,

- pobyt w szpitalu (leczenie i wyżywienie),

- operacje,

- koszty transportu medycznego (przewóz karetką pogotowia ratunkowego, helikopterem ratowniczym),

- transport powrotny do kraju (specjalistycznym samolotem lub ambulansem),

- zakup leków i środków medycznych.

Prywatne ubezpieczenie zdrowotne zapewnia także w niektórych przypadkach ratownictwo – czyli pomoc w razie wypadku w górach, w jaskiniach lub nad wodą. Zazwyczaj jest to jednak odrębny element ochrony z indywidualną sumą gwarantowaną.

Ubezpieczenie za granicą – co jeszcze zapewnia prywatne ubezpieczenie?

Ubezpieczenie turystyczne zapewnia również szereg usług w ramach tak zwanej opieki okołomedycznej. Są to świadczenia, które wiążą się bezpośrednio z przedłużonym pobytem w szpitalu, z powodu stanu zdrowia.

W ramach polisy turystycznej możesz liczyć więc na:

- organizację wyżywienia i zakwaterowania, przedłużenie pobytu dla osób bliskich, które towarzyszą Ci w podróży,

- zapewnienie pobytu i przyjazd dla osób bliskich na czas hospitalizacji,

- organizacja opieki nad niepełnoletnimi dziećmi towarzyszącymi w podróży,

- usługi w ramach Assistance – na przykład pomoc tłumacza.

Kiedy ubezpieczenie za granicą nie zadziała?

Każdy zakres ochrony ubezpieczeniowej opatrzony jest listą wyłączeń – czyli spisem sytuacji, w których ubezpieczenie nie zadziała. Nie są to regulacje ogólne dla wszystkich, a każdy ubezpieczyciel ma prawo do ustalenia własnych zasad, na których zawierana jest umowa ubezpieczenia.

Najpopularniejsze z takich wyłączeń, to:

- epidemie i pandemie,

- skażenia środowiska,

- ataki terrorystyczne,

- niezwolnienie lekarza z tajemnicy lekarskiej,

- działania niezgodne z prawem,

- przeciwskazania zdrowotne do podróży,

- choroby przenoszone drogą płciową, AIDS i HIV,

- choroby zdiagnozowane przed wyjazdem,

- wypadki na skutek zakładów i wyścigów,

- wypadki na skutek uprawiania sportów wysokiego ryzyka lub ekstremalnych,

- choroby psychiczne,

- zabiegi i operacje plastyczne lub kosmetyczce,

- niekonwencjonalne metody leczenia,

- ponadstandardowe usługi w szpitalach i badania zbędne w ocenie lekarza,

- odwyki,

- niezgłoszenie problemów ze zdrowiem czy wypadku co centrum alarmowego ubezpieczyciela (towarzystwo określa, w jakim czasie należy to zrobić),

- niestosowanie się do zaleceń lekarza,

- celowe spowodowanie wypadku przez bliskich ubezpieczonego lub niego samego,

- samobójstwa i próby samobójcze,

- rażące niedbalstwo.

Jakie kupić ubezpieczenie za granicę?

Wybierając ubezpieczenie turystyczne, zwróć przede wszystkim uwagę na sumę kosztów leczenia. Na terenie Europy (w krajach, w których obowiązuje EKUZ) suma gwarantowana kosztów leczenia nie powinna być niższa niż 30 000 euro. Jeśli wybierasz się poza Europę, bezpiecznie będzie wybrać wariant minimum 50 000 euro, a najlepiej możliwie jak najwyższą kwotę. Sumę kosztów leczenia zawsze warto dopasowywać do docelowego kraju podróży.

Optymalne ubezpieczenie za granicą powinno zapewniać też NNW, czyli ochronę w przypadku następstw nieszczęśliwych wypadków. Następstwa objęte ochroną to trwały uszczerbek na zdrowiu lub śmierć. Pamiętaj jednak, że odszkodowanie w ramach NNW zależy od stopnia uszczerbku i sumy ubezpieczenia, nie ma więc nic wspólnego z kosztami leczenia poniesionymi w związku z nieszczęśliwym wypadkiem.

Przydatne może okazać się również ochrona cywilna, czyli OC w życiu prywatnym. Taki zakres ochrony pokrywa koszty odszkodowań, które musisz zapłacić osobom, które ucierpiały w wyniku Twojego działania lub zaniedbania, na przykład w przypadku uszkodzenia mienia lub nieumyślnego wypadku.

Zwróć też uwagę na wspomniane wcześniej ratownictwo. Taka ochrona ubezpieczeniowa obejmuje organizację akcji ratowniczej i wykorzystanie profesjonalnego sprzętu – w tym helikoptera, skuterów górskich i wodnych, oraz innego sprzętu ratowniczego. W większości krajów europejskich takie akcje są płatne w 100% przez poszkodowanego, a EKUZ nie obejmuje pokrycia kosztów ratownictwa i akcji poszukiwawczych.

Co jeszcze może zapewnić ubezpieczenie turystyczne?

Elementy ochrony, które powinny znaleźć się w zakresie Twojego ubezpieczenia turystycznego, to:

- ubezpieczenie gwarantujące ochronę bagażu – czyli ochronę finansową w przypadku utraty, kradzieży lub uszkodzenia bagażu podróżnego podczas podróży. Ubezpieczenie bagażu obejmuje zazwyczaj zarówno bagaż rejestrowany, jak i bagaż podręczny.

- Ubezpieczenie sprzętu sportowego– szczególnie przydatne, jeśli podróżujesz ze sprzętem niezbędnym do uprawiania ulubionej aktywności.

- Klauzula alkoholowa – element ubezpieczenia turystycznego, który zapewnia ochronę w razie nieszczęśliwych wypadków pod wpływem alkoholu. Obecnie jest to standardowy zakres ochrony w przypadku większości towarzystw ubezpieczeniowych.

- Ubezpieczenie sportów ekstremalnych lub sportów wysokiego ryzyka – Ubezpieczyciele traktują wiele sportów jako bardziej ryzykowne, uznając że podczas ich uprawiania jesteś bardziej narażony na wypadek niż na przykład leżąc na plaży. Dlatego, jeśli planujesz uprawianie ulubionej aktywności, upewnij się że nie jest ona zakwalifikowana jako sport ekstremalny, lub sport wysokiego ryzyka.

- Ubezpieczenie pracy – praca sezonowa sprzyja wypadkom i urazom. W wielu krajach, brak odpowiedniego ubezpieczenia do pracy może skutkować wysokimi kosztami leczenia oraz brakiem wsparcia finansowego w przypadku utraty zdolności do pracy na skutek wypadku lub choroby. Ubezpieczenie do pracy pozwala więc pracownikowi spokojnie i bezpiecznie wykonywać swoje obowiązki zawodowe za granicą, mając pewność, że w razie potrzeby będzie miał dostęp do opieki zdrowotnej i odszkodowania.

Ile kosztuje ubezpieczenie ubezpieczenie turystyczne?

Na koszt ubezpieczenia turystycznego składa się kilka istotnych elementów. Znaczenie podczas podróży zagranicznej ma:

- kierunek wyjazdu,

- Twój stan zdrowia,

- ewentualne choroby przewlekłe,

- plany, które masz zamiar realizować podczas wyjazdu (czy jest to wyjazd poświęcony jedynie plażowaniu, czy masz zamiar uprawiać sport lub czy wybierasz się do pracy za granicą)

- to, czy masz możliwość skorzystania z europejskiej karty ubezpieczenia zdrowotnego,

- jakie są Twoje oczekiwania względem ubezpieczenia turystycznego.

Wszystko to będzie wpływać na cenę ubezpieczenia turystycznego, należy jednak pamiętać, że to nie cena powinna być elementem decydującym o wyborze konkretnej polisy, a zakres jej ochrony. Dlatego najwygodniejszym sposobem na znalezienie najlepszej ochrony podczas zagranicznej podróży jest porównanie ofert różnych ubezpieczycieli.

Kalkulator ubezpieczeń turystycznych na polisaturystyczna.pl pozwoli Ci w zaciszu własnego domu porównać ceny kilkunastu towarzystw ubezpieczeniowych i wybrać ofertę, która najlepiej Ci odpowiada.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 5 000 000 zł | Ratownictwo 100 000 zł | Bagaż 10 000 zł | 15,00 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 150 000 zł OC: 2 000 000 zł OC sportowe: 2 000 000 zł Sporty objęte polisą: 54 Ratownictwo: 100 000 zł Zdarzenia pod wpływem alkoholu | ||||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | 14,38 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł OC sportowe: 1 500 000 zł Sporty objęte polisą: 114 R Zdarzenia pod wpływem alkoholu Sprzęt sportowy: 3 000 zł Rehabilitacja po powrocie do Polski: (+3,50 zł) | ||||

| Koszty leczenia 433 700 zł | Ratownictwo 30 359 zł | Bagaż 4 337 zł | 9,00 zł 1 os. / 1 dni | |

| Dodatkowo: NNW: 43 370 zł OC: 433 700 zł OC sportowe: 433 700 zł Sporty objęte polisą: 10 Zdarzenia pod wpływem alkoholu Sprzęt sportowy: 4 337 zł | ||||

| 15,00 zł 1 os. / 1 dni | |||

| Koszty leczenia 5 000 000 zł | Ratownictwo 100 000 zł | Bagaż 10 000 zł | |

| Dodatkowo: NNW: 150 000 zł OC: 2 000 000 zł OC sportowe: 2 000 000 zł Sporty objęte polisą: 54 Ratownictwo: 100 000 zł Zdarzenia pod wpływem alkoholu | |||

| 14,38 zł 1 os. / 1 dni | |||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł OC sportowe: 1 500 000 zł Sporty objęte polisą: 114 R Zdarzenia pod wpływem alkoholu Sprzęt sportowy: 3 000 zł Rehabilitacja po powrocie do Polski: (+3,50 zł) | |||

| 9,00 zł 1 os. / 1 dni | |||

| Koszty leczenia 433 700 zł | Ratownictwo 30 359 zł | Bagaż 4 337 zł | |

| Dodatkowo: NNW: 43 370 zł OC: 433 700 zł OC sportowe: 433 700 zł Sporty objęte polisą: 10 Zdarzenia pod wpływem alkoholu Sprzęt sportowy: 4 337 zł | |||

Wypowiedź eksperta

Ubezpieczenie turystyczne dopasowane do swoich potrzeb i planów wakacyjnych to podstawa urlopu, na którym planujesz wypocząć i oderwać się od codziennych problemów. Chociaż nieprzewidziane sytuacje potrafią zaskoczyć (i skutecznie zepsuć wakacje), to z polisą turystyczną znacznie łatwiej i szybciej będzie można przejść przez napotkane problemy. Również w ujęciu całego budżetu na wyjazd, ochrona ubezpieczeniowa nie zajmuje dużo. Jeden dzień ochrony to najczęściej koszt zbliżony do filiżanki kawy na mieścieMagdalena Kajzer

Najczęściej zadawane pytania

-

Czy ubezpieczenie zdrowotne za granicą obejmuje też koszty ratownictwa?

Wszystko zależy od towarzystwa ubezpieczeniowego. Niektórzy ubezpieczyciele oferują ratownictwo jako jedno ze świadczeń kosztów leczenia. W innych towarzystwach koszty ratownictwa są oddzielnym elementem ubezpieczenia z indywidualną sumą gwarantowaną. Dlatego przed zakupem polisy należy dokładnie zapoznać się z zapisem OWU.

-

Czy ubezpieczenie turystyczne jest obowiązkowe?

To zależy od kraju. Przed podróżą należy dokładnie zapoznać się z regulacjami prawnymi. Są państwa, w których ubezpieczenie turystyczne jest obowiązkowe i należy wtedy pamiętać, podczas wyboru ochrony o odpowiedniej sumie gwarantowanej.

-

Czy można zakupić na podróż tylko ubezpieczenie zdrowotne?

Nie. Można zakupić polisę turystyczną, która gwarantuje NNW lub z szerszym zakresem ochrony.

-

Czy EKUZ jest darmowa?

Tak, wyrobienie karty EKUZ jest bezpłatne.

-

Czy wszystkie usługi w ramach EKUZ za granicą są bezpłatne?

Nie, nie wszystkie usługi będą bezpłatne. Za część zabiegów, badań czy konsultacji poszkodowany musi zapłacić z własnej kieszeni.

Oceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)