Odszkodowanie za urlop – to możliwe?

Zaktualizowano: 2023-01-13

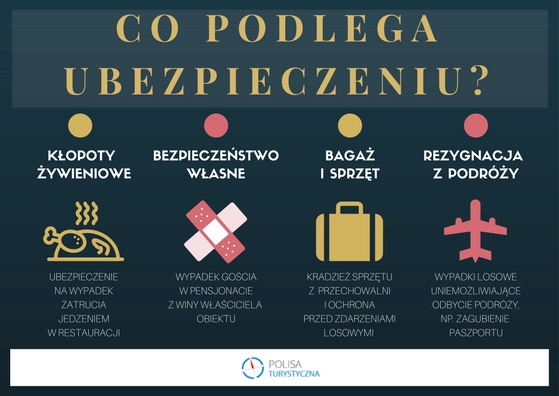

Chociaż polisy turystyczne pełne są wyłączeń od odpowiedzialności, to jednak na większość okoliczności można się ubezpieczyć. Złamana noga, kradzież aparatu z hotelowego pokoju czy zniszczenie bagażu – wybór jest naprawdę szeroki i zależy od ubezpieczonego, który dobiera przydatne dla niego rozszerzenia.

Zagraniczny wyjazd bez polisy turystycznej to dla urlopowicza czy pracownika sezonowego spore ryzyko. Szczególnie wtedy, gdy dojdzie do pogorszenia stanu zdrowia, wypadku, a w konsekwencji pobytu w szpitalu. W nagłych przypadkach można wesprzeć się kartą EKUZ, ale nie działa ona we wszystkich europejskich krajach ani w prywatnych placówkach medycznych, a tylko takie występują przeważnie w małych kurortach, gdzie najchętniej wypoczywają Polacy.

Umowa korzystna dla ubezpieczonego

Coraz więcej turystów z Polski wybiera się za granicę bez pośrednictwa biura podróży, licząc na niższy rachunek za pobyt. Jednak oszczędności nie powinny dotyczyć ubezpieczenia turystycznego, które w razie przykrych zdarzeń uratuje niejednego urlopowicza przed poważnymi kłopotami finansowymi. Porównaj cenę ubezpieczenia turystycznego

Dzięki zastosowaniu się do kilku porad, polisa turystyczna nie będzie stanowiła dla klienta bezwartościowej umowy. Co zatem należy zrobić? Przede wszystkim przeczytać OWU. Ogólne Warunki Ubezpieczenia to dokument, który każda osoba dopiero rozważająca wykupienie ochrony na czas wyjazdu może pobrać ze strony wybranego ubezpieczyciela. Warto zapoznać się z kluczowymi fragmentami zapisu: zakresem odpowiedzialności w danym pakiecie, szczegółami umów dodatkowych (rozszerzeniami) czy zakresem wyłączeń odpowiedzialności, czyli listą zdarzeń, za które Towarzystwo Ubezpieczeniowe odmówi przyznania rekompensaty finansowej.

Innym ważnym elementem jest suma ubezpieczenia – precyzowana już na etapie porównania ofert. Dlaczego to tak ważne? Może się okazać, że wypadek dziecka na wakacjach jest co prawda objęty ochroną z tytułu szkolnego NNW działającego przez cały rok, ale w tego typu polisach maksymalne świadczenie wynosi równowartość kilkunastu tysięcy złotych, a sam wypadek jest uznawany w ujęciu procentowego uszczerbku na zdrowiu, co dodatkowo niweluje wysokość kwoty odszkodowania. W dodatku, jeśli do wypadku dojdzie podczas zagranicznego wypoczynku, ubezpieczyciel nie pokryje zobowiązań, więc jedynym wyjściem w tej sytuacji będzie zaopatrzenie się w polisę turystyczną.

Źródło: opracowanie własne

Koszty leczenia za granicą

Wśród umów dodatkowych szczególnie przydatna będzie ta obejmująca koszty leczenia za granicą. Rozszerzenie pozwoli pokryć wydatki związane z:

- transportem poszkodowanego do Polski (karetka, helikopter, samolot),

- opieką medyczną na miejscu zdarzenia,

- badaniami profilaktycznymi przeprowadzonymi w okresie zdarzenia,

- korzystaniem z prywatnych placówek medycznych za granicą.

Koszty leczenia to usługa, która przyda się zwłaszcza osobom aktywnie spędzającym urlop. Pod uwagę brane są tu narty, rower czy wspinaczka. Wszystko zależy od charakteru wyjazdu i uwzględnienia uprawiania sportów amatorsko, wyczynowo bądź podczas zawodów.

W razie wypadku za granicą trzeba liczyć się z poniesieniem pewnych kosztów wobec miejscowej służby zdrowia. Taki model obowiązuje w większości krajów UE. Jednak czym innym jest pokrycie przez ubezpieczonego rachunków za opiekę medyczną – lepiej, aby te kwestie były regulowane przez ubezpieczyciela, co również można znaleźć w dokumencie OWU.

I jeszcze jedno – suma minimalna. Niektóre Towarzystwa Ubezpieczeń zastrzegają sobie prawo do wypłaty odszkodowania powyżej pewnej, ustalonej wcześniej kwoty. Podobnego zapisu w umowie warto się wystrzegać.

Przydatne OC w życiu prywatnym

Zepsuty wypoczynek wcale nie musi polegać na braku ładnej pogody. Najczęstszą przyczyną niezadowolenia są dodatkowe wydatki, a tych na urlopie i tak jest dużo. Powodem kosztów może być nieumyślne wyrządzenie szkody osobie trzeciej przez podróżujące z urlopowiczami dziecko.

Wysokość szkody jest różna – zniszczony aparat fotograficzny, zarysowany samochód, ale i kontuzja współzawodnika w trakcie gry zespołowej, np. siatkówki plażowej. W każdym z powyższych przypadków ewentualna rekompensata, której będzie domagał się poszkodowany zostanie pokryta przez ubezpieczyciela w ramach polisy OC w życiu prywatnym.

Pod ubezpieczenie OC podlega również sfinansowanie:

- leków,

- rehabilitacji,

- utraconych korzyści majątkowych (jeśli zniszczony sprzęt był narzędziem pracy),

- kosztów procesowych.

Dla osób wyjeżdżających całymi rodzinami zaleca się wykupienie polisy wspólnej, tj. obejmującej ochroną zarówno dorosłych, jak i dzieci. Aby nie dopłacać za ewentualne szkody z własnej kieszeni, lepiej od razu wybrać ubezpieczenie OC z wysoką sumą ubezpieczenia na poziomie ok. 100 tys. złotych.

Porównaj cenę ubezpieczenia turystycznegoOceń artykuł: