Ubezpieczenie do pracy za granicą – jakie będzie najlepsze?

Zaktualizowano: 2024-09-09

W przypadku pracy za granicą, ubezpieczenie turystyczne to zdecydowanie za mało. Prywatne ubezpieczenie zdrowotne jest niezbędne dla każdego, kto planuje dorobić poza Polską, lub wyjechać na stałe w celach zarobkowych. Zobacz ile kosztuje ubezpieczenie do pracy za granicą, na co zwrócić uwagę, czy można ubezpieczyć się pracując „na czarno” i jak uniknąć horrendalnie wysokich opłat za leczenie za granicą.

- Praca fizyczna za granicą wymaga specjalnego ubezpieczenia.

- Możesz się ubezpieczyć pracując fizycznie i umysłowo.

- EKUZ podczas wyjazdu o pracy za granicę to zdecydowanie za mało.

- Polisę turystyczną wystarczy rozszerzyć o wykonywanie pracy fizycznej, by zyskać pełną ochronę.

Wykonywanie pracy fizycznej poza granicami kraju ubezpieczyciele uznają za czynność obarczoną wyższym ryzykiem wystąpienia nieszczęśliwych zdarzeń. Sprawdź, co powinno zapewniać Ci właściwe ubezpieczenie do pracy za granicą. Co powinno obejmować ubezpieczenie kosztów leczenia, dlaczego nawet posiadając EKUZ możesz mieć problem z leczeniem za granicą oraz jak znaleźć odpowiednie ubezpieczenie do pracy za granicą.

- Ubezpieczenie do pracy za granicą – dlaczego jest tak ważne?

- Ubezpieczenie do pracy za granicę – czy jest konieczne?

- Co obejmuje ubezpieczenie do pracy za granicą?

- Europejska karta ubezpieczenia zdrowotnego – dlaczego nie wystarczy do pracy za granicą?

- Europejska karta ubezpieczenia zdrowotnego – czego nie zapewnia?

- Ubezpieczenie do pracy za granicą, a ubezpieczenie podróżne – na co warto zwrócić uwagę?

- Praca za granicą, a ubezpieczenie zdrowotne

- Co powinno zapewniać ubezpieczenie do pracy za granicą?

- Czy trzeba rozszerzyć ochronę wyjazdu do pracy? Rozszerzenie „choroby przewlekłe”

- Praca umysłowa, a praca fizyczna – jaka jest różnica?

- Praca na czarno – czy można ubezpieczyć taki rodzaj pracy?

- Czy branża ma znaczenie podczas wyboru ubezpieczenia pracy za granicą?

- Kiedy ubezpieczenie do pracy za granicą będzie droższe?

- Ile kosztuje ubezpieczenie do pracy za granicą?

- Praca za granicą – jak pracować bezpiecznie?

Ubezpieczenie do pracy za granicą – dlaczego jest tak ważne?

Polacy podejmujący się pracy z granicą często dorabiają sezonowo w magazynach, na polach upraw, przy remontach czy pracując podczas wykładania towaru. Każda z tych czynności jest pracą fizyczną i stanowi znaczne ryzyko uszczerbku na zdrowiu lub trwałego uszkodzenia ciała i zdrowia. Porównaj cenę ubezpieczenia turystycznego

WAŻNE❗ Nawet jeśli nie planujesz żadnej z tych czynności, a wybierasz się do pracy za granicę, pamiętaj że nawet podczas niepozornych czynności może dojść do wypadku.

O ile wynagrodzenie za pracę za granicą potrafi być kuszące, o tyle koszty leczenia są równie wysokie. Dlatego, nawet jeśli planowane zajęcia nie wydają się być ryzykowne powinieneś zastanowić się nad wykupieniem ubezpieczenia, które zapewni Ci nie tylko komfort psychiczny, ale i pomoc w razie wypadku, uszkodzenia ciała lub zdrowia.

| To musisz wiedzieć: Jeśli podejmiesz się pracy za granicą i nie zadbasz o odpowiednie ubezpieczenia, a dojdzie do wypadku, większość lub nawet całe Twoje zarobione pieniądze mogą pochłonąć koszty leczenia. |

Ubezpieczenie do pracy za granicę – czy jest konieczne?

Ubezpieczenie na wyjazd za granicę w celach zarobkowych nie jest konieczne. Nikt nie zatrzyma Cię na granicy, jeśli nie ubezpieczysz pracy fizycznej lub umysłowej. Takie rozwiązanie ma posłużyć wyłącznie Twojemu bezpieczeństwu.

Ubezpieczenie do pracy za granicą to jedyny pewny sposób, który uchroni Cię przed ogromnymi kosztami leczenia w razie wypadku, lub uszkodzenia ciała, o które nietrudno szczególnie w przypadku pracy fizycznej. Każde dobrze dopasowane ubezpieczenie do pracy za granicą pokryje ewentualne koszty leczenia, które poza Polską są bardzo wysokie.

Przykładowe koszty leczenia w krajach europejskich:

- Niemcy: koszt wizyty u lekarza: 10 euro, koszt leków: 10% ceny,

- Francja: koszt wizyty u lekarza: 25 euro, koszt leków: 30% ceny,

- Włochy: koszt wizyty u lekarza: 36 euro, koszt leków: 50% ceny,

- Hiszpania: koszt wizyty u lekarza: 40 euro, koszt leków: 40% ceny,

Jeśli więc wybierasz się za granicę w celach zarobkowych i masz zamiar przywieźć pieniądze, a nie je stracić – pamiętaj o ubezpieczeniu do pracy za granicą.

Co obejmuje ubezpieczenie do pracy za granicą?

Pamiętaj przede wszystkim, że ubezpieczenie do pracy za granicą to nie to samo, co ubezpieczenie turystyczne. Ubezpieczenie do pracy obejmuje znacznie szerszy zakres ochrony niż polisa turystyczna.

Z tego też względu ubezpieczenie turystyczne podczas wyjazdów w celu wykonywania pracy fizycznej lub umysłowej, to za mało.

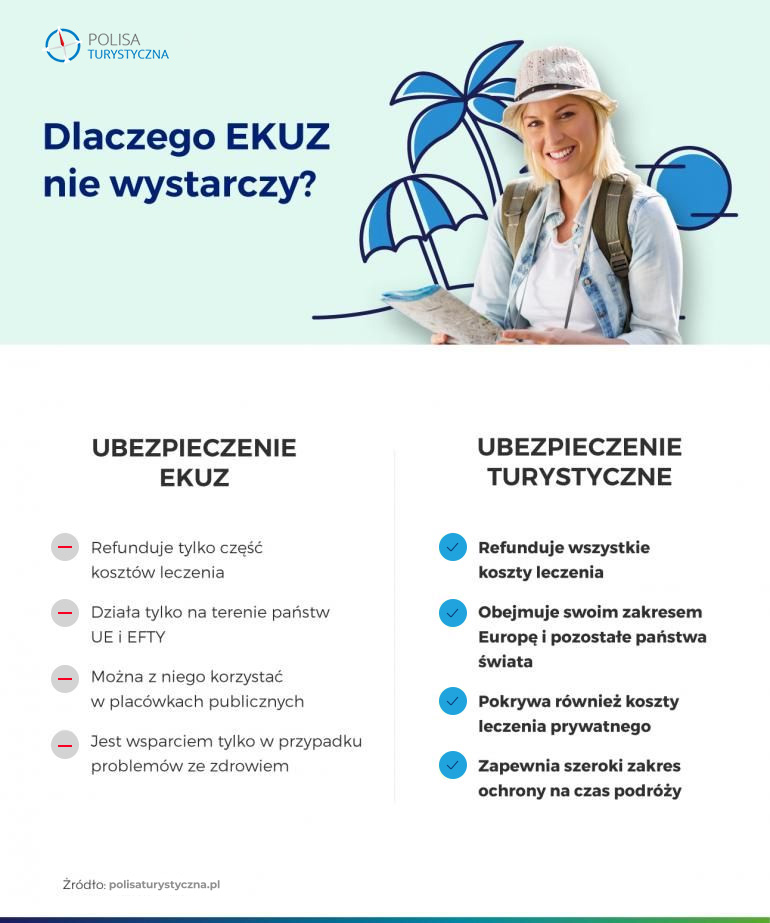

Europejska karta ubezpieczenia zdrowotnego – dlaczego nie wystarczy do pracy za granicą?

Wniosek o wydanie Europejskiej Karty Ubezpieczenia Zdrowotnego (EKUZ) może złożyć każda osoba z Polski, ubezpieczona lub uprawniona do ubezpieczenia zdrowotnego.

Będąc za granicą możesz skorzystać z EKUZ, ale pamiętaj, że to zdecydowanie za mało. Europejska karta ubezpieczenia zdrowotnego upoważnia jedynie do korzystania z publicznej opieki zdrowia na takich samych zasadach, jak obywatele danego kraju. Dokładnie wyjaśnia to Ministerstwo Zdrowia na portalu pacjent.gov.pl:

Wypowiedź eksperta

Zatem, jeśli na obywatelach danego kraju spoczywa obowiązek opłacenia części kosztów za usługi medyczne – Ty również zostaniesz obarczony takimi opłatami. Dlatego EKUZ w bardzo podstawowym zakresie może sprawdzić się podczas wyjazdów na wakacje, ale przy wyjazdach do pracy za granicą to zdecydowanie za mało.

Ponadto, EKUZ w przeciwieństwie do ubezpieczenia nie zapewnia wielu podstawowych elementów, dzięki którym masz świadomość, że na wypadek problematycznej sytuacji zostanie udzielona Ci pomoc w ramach sumy kosztów ubezpieczenia, a nie cały rachunek za leczenie spadnie na Ciebie.

Europejska karta ubezpieczenia zdrowotnego – czego nie zapewnia?

Ubezpieczenie do pracy za granicą zapewnia efektywną ochronę w wielu problematycznych sytuacjach, przede wszystkim chroniąc osobę ubezpieczoną przed bardzo wysokimi rachunkami za leczenie, usługi medyczne lub inne usługi okołomedyczne.

Elementy ubezpieczenia do pracy za granicą, których Europejska karta ubezpieczenia zdrowotnego nie zapewnia, a które mają ogromne znaczenie szczególnie podczas pacy za granicą, to:

- Transport medyczny do kraju – który za granica jest bardzo drogi, ale w niektórych sytuacjach niezbędny. Jeśli podczas wyjazdu dojdzie do wypadku lub choroby, która uniemożliwi Ci samodzielny powrót do Polski, lub będzie potrzebna organizacja specjalnego transportu i nie masz tego elementu zapewnionego w ramach ubezpieczenia, za wszystko zapłacisz z własnej kieszeni.

Prywatne firmy organizujące sanitarny transport medyczny informują, że koszt przewozu pacjenta z jednego z europejskich państw do Polski oscyluje od 30 000 zł do 100 000 zł. - Leczenie stomatologiczne – w wielu krajach jest płatne nawet w wersji profilaktycznej. W większości zapłacić musisz jednak przede wszystkim za zabiegi stomatologiczne i prześwietlenia, jak również wszystkie nagłe sytuacje, które mogą przydarzyć się podczas pobytu za granicą.

- Leczenie prywatne – EKUZ w żadnym stopniu nie pokrywa kosztów leczenia prywatnego. Jeśli więc będzie Ci zależeć na szybkiej konsultacji z lekarzem, za każdą taką wizytę zapłacisz z własnej kieszeni.

- Transport karetką i hospitalizacja – odpowiednio dopasowane ubezpieczenie do pracy za granicą zapewni Ci możliwość hospitalizacji w szpitalach prywatnych, ale pokryje też koszty transportu karetką, które w niektórych krajach unii europejskiej, czy innych państwach potrafią być płatne.

Ubezpieczenie do pracy za granicą, a ubezpieczenie podróżne – na co warto zwrócić uwagę?

Ubezpieczenie podróżne nawet w podstawowym zakresie może spokojnie wystarczyć podczas wyjazdu na wakacje. Jeśli jednak wybierasz się za granicę do pracy, a obowiązki którymi masz zamiar się zajmować generują spore prawdopodobieństwo wypadku lub uszkodzenia ciała, zdecyduj się na odpowiednie ubezpieczenie do pracy za granicą.

Zwróć uwagę przede wszystkim na zakres ochrony i sumy kosztów leczenia. Upewnij się, że ubezpieczenie obejmuje wszystkie istotne aspekty, takie jak opieka medyczna, ubezpieczenie na wypadek śmierci lub trwałego uszczerbku na zdrowiu, a także ewentualne koszty powrotu do kraju w przypadku nagłej sytuacji. Przeczytaj uważnie warunki ubezpieczenia, aby zrozumieć, jakie sytuacje nie są objęte ochroną. Niektóre polisy mogą wykluczać pewne aktywności, choroby lub sytuacje, więc ważne jest, abyś był świadomy tych ograniczeń.

Tak odpowiednio dopasowana ochrona jest przede wszystkim zabezpieczeniem Twojego zdrowia i Twoich finansów.

Praca za granicą, a ubezpieczenie zdrowotne

Osoby mieszkające i pracujące poza Polską opłacają składki na Narodowy Fundusz Zdrowia, w kraju pobytu. W takim wypadku, taka osoba traktowana jest przez polską służbę zdrowia jak obcokrajowiec.

Analogicznie, w przypadku podjęcia legalnej pracy za granicą, już od pierwszego dnia zatrudnienia, przysługuje Ci ubezpieczenie zdrowotne w danym kraju. Nie ma znaczenia ile czasu przebywasz w danym kraju i ile czasu masz zostać, ważny jest sam fakt podjęcia zatrudnienia.

WAŻNE❗ Zanim zaczniesz zarabiać, pamiętaj żeby sprawdzić, czy Twój pracodawca opłaci ubezpieczenie zdrowotne na czas Twojego pobytu za granicą.

Co powinno zapewniać ubezpieczenie do pracy za granicą?

Aby ubezpieczenie do pracy za granicą zapewniło Ci odpowiednią ochronę powinno zawierać konkretne elementy. Przede wszystkim zwróć uwagę na sumę gwarantowaną kosztów leczenia. To kluczowy element skutecznej ochrony.

PAMIĘTAJ❗ Przed podjęciem ostatecznej decyzji o zakupie konkretnego ubezpieczenia do pracy za granicą, sprawdź dokładnie zasady zawarcia umowy w Ogólnych Warunkach Ubezpieczenia (OWU) i upewnij się, że Twoja polisa zapewnia Ci wszystkie najważniejsze elementy.

Ubezpieczenie na wyjazd do pracy za granicę – jakie sumy kosztów leczenia wybrać?

Sumy kosztów leczenia to najważniejszy element ubezpieczenia do pracy za granicą, który jest swego rodzaju zastępstwem dla ubezpieczenia zdrowotnego. Dlatego suma kosztów leczenia w takim rodzaju ochrony powinna być możliwie jak najwyższa, ale i dopasowana do miejsca docelowego Twojej podróży.

W Europie, gdzie możesz posłużyć się EKUZ, zdecyduj się na koszty leczenia minimum 30 000 – 50 000 tysięcy euro. Jeśli jednak wybierasz się poza Europę, zdecydowanie postaw na możliwie, jak najwyższe koszty leczenia. Kraje takie jak Japonia, Kanada, Australia czy USA słyną z bardzo wysokich kosztów leczenia.

Odpowiednio dopasowana suma kosztów leczenia uchroni Cię przed ogromnymi rachunkami za usługi medyczne, jak na przykład: operacja, badania, pobyt w szpitalu, wizyta u specjalisty (także stomatologa), czy wykupienie niezbędnych lekarstw. Za granicą jest to bardzo duży wydatek, przez który możesz stracić wszystkie swoje zarobione oszczędności.

Transport medyczny

Transport medyczny zapewni Ci możliwość bezpiecznego i wygodnego powrotu do kraju. Koszty transportu medycznego za granicą są zazwyczaj bardzo wysokie, dlatego jest to jeden z najważniejszych elementów ubezpieczenia do pracy za granicę.

Assistance

Assistance obejmuje udzielenie pomocy medycznej w formie najważniejszych informacji, wskazówek, ale także natychmiastowe porady i pokrycie innych (nocleg, przyjazd członka rodziny czy wcześniejszy powrót do kraju). W ramach ubezpieczenia turystycznego pakiet Assistance może obejmować jeszcze opiekę nad dziećmi, kiedy rodzic lub opiekun prawny ulegnie wypadkowi.

Ubezpieczenie następstw nieszczęśliwych wypadków (NNW)

NNW to ochrona, w ramach której towarzystwo ubezpieczeniowe wypłaci Ci odszkodowanie z tytułu poniesionych szkód osobowych, jak na przykład trwały uszczerbek na zdrowiu.

Ubezpieczenie odpowiedzialności cywilnej (OC w życiu prywatnym)

Element, który może się okazać szczególnie przydatny podczas pracy za granicą. OC w życiu prywatnym chroni ubezpieczonego w sytuacjach takich, jak nieumyślna szkoda zdrowiu lub mieniu osoby trzeciej. Czyli jeśli z Twojej winy ucierpi ktoś inny, lub nieumyślnie zniszczysz mienie osoby trzeciej – towarzystwo ubezpieczeniowe ochroni Cię przed często wysokimi kosztami będącymi następstwem spowodowania takiej szkody. Twoja polisa pokryje sumę odszkodowania dla osób, które ucierpiały wskutek tego działania.

Ubezpieczenie bagażu

Czy trzeba rozszerzyć ochronę wyjazdu do pracy? Rozszerzenie „choroby przewlekłe”

Jeśli borykasz się z chorobą przewlekłą, z powodu której przyjmujesz leki, pamiętaj, że musisz sprawdzić, czy Twoje ubezpieczenie do pracy za granicą zapewnia Ci ochronę na wypadek zaostrzenia stanu zdrowia z powodu przewlekłego schorzenia. W innym przypadku, nawet jeśli posiadasz polisę, ale bez rozszerzenia „choroby przewlekłe„, a Twój stan zdrowia pogorszy się w powikłań przewlekłej choroby, to ubezpieczyciel może odmówić wypłaty odszkodowania.

Samo ubezpieczenie na wyjazd za granicę w celach zarobkowych wymaga rozszerzenia. Szczególnie jeśli masz zamiar zajmować się pracą fizyczną, a nie umysłową.

Praca umysłowa, a praca fizyczna – jaka jest różnica?

Pamiętaj❗ Ubezpieczenie do pracy fizycznej trzeba rozszerzyć za dodatkową składką.

Większość towarzystw ubezpieczeniowych uznaje pracę fizyczną za bardziej niebezpieczną, dlatego jej wykonywanie wymaga zabezpieczenia w postaci dodatkowego rozszerzenia.

Praca umysłowa nie generuje aż tak dużego prawdopodobieństwa uszkodzenia zdrowia, więc podczas wyjazdu za granicę do pracy umysłowej, wystarczy sam zakres ubezpieczenia turystycznego.

Praca na czarno – czy można ubezpieczyć taki rodzaj pracy?

Każde towarzystwo ubezpieczeniowe w inny sposób reguluje definicję pracy i podstawy prawnej pracy.

W Ogólnych Warunkach Ubezpieczenia towarzystwa ubezpieczeniowego SIGNAL IDUNA czytamy:

Wypowiedź eksperta

Zazwyczaj ubezpieczyciele kierują swoją ofertę do wszystkich osób, które zamierzają podjąć się pracy zarobkowej – bez względu na rodzaj umowy. Zanim jednak zdecydujesz się na konkretną ochronę, sprawdź w zapisie OWU definicję pracy i pracownika.

Czy branża ma znaczenie podczas wyboru ubezpieczenia pracy za granicą?

Większe od branży znaczenie ma charakter pracy – czy jest ona fizyczna, czy umysłowa. Z tego też względu znacznie więcej osób decydujących się na rozszerzenie o pracę fizyczną, pracuje w branżach:

- budowlanej,

- spożywczo-rolniczej (wszelkie prace przy zbiorach),

- produkcyjnej,

- przetwórczej,

- gastronomicznej.

Ubezpieczyciele definiują także bardziej ryzykowne zawody, w których potrzebne jest wykorzystanie niektórych narzędzi, jak wspomniane wyżej na przykład piły, młoty pneumatyczne, szlifierki i pilarki, wiertarki udarowe czy obrabiarki.

Kiedy ubezpieczenie do pracy za granicą będzie droższe?

Ubezpieczenie do pracy za granicą będzie droższe wtedy, kiedy masz zamiar podjąć się pracy fizycznej o zwiększonym ryzyku. To, jaka to dokładnie jest praca znajdziesz w Ogólnych Warunkach Ubezpieczenia.

Takie zajęcie wymaga szerszej ochrony ubezpieczeniowej, a co za tym idzie -wyższej składki.

Wypowiedź eksperta

Każde towarzystwo ustala indywidualnie ceny za rozszerzenie ochrony ubezpieczeniowej w ramach pracy za granicą. Różnice mogą być spore, ale wszystko zależy od zakresu ochrony, jaki obejmuje każda polisa. Najlepszym sposobem na znalezienie oferty oferty jest porównanie zakresów ochrony i cen w kalkulatorze ubezpieczeń turystycznych w polisaturystyczna.pl.

Ile kosztuje ubezpieczenie do pracy za granicą?

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 100 000 zł | Ratownictwo 100 000 zł | Bagaż 0 zł | 156,00 zł 1 os. / 30 dni | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | 194,00 zł 1 os. / 30 dni | |

| Dodatkowo: NNW: 30 000 zł OC: 50 000 zł ubezpieczenie Covid-19 | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | 194,04 zł 1 os. / 30 dni | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 114 sportów objętych polisą | ||||

| Koszty leczenia 451 548 zł | Ratownictwo 31 608 zł | Bagaż 4 515 zł | 406,00 zł 1 os. / 30 dni | |

| Dodatkowo: NNW: 45 155 zł OC: 451 548 zł ubezpieczenie Covid-19 OC sportowe: 451 548 zł 10 sportów objętych polisą sprzęt sportowy | ||||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | 560,25 zł 1 os. / 30 dni | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł ubezpieczenie Covid-19 OC sportowe: 1 500 000 zł 114 sportów objętych polisą sprzęt sportowy | ||||

| 156,00 zł 1 os. / 30 dni | |||

| Koszty leczenia 100 000 zł | Ratownictwo 100 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 | |||

| 194,00 zł 1 os. / 30 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 30 000 zł OC: 50 000 zł ubezpieczenie Covid-19 | |||

| 194,04 zł 1 os. / 30 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 114 sportów objętych polisą | |||

| 406,00 zł 1 os. / 30 dni | |||

| Koszty leczenia 451 548 zł | Ratownictwo 31 608 zł | Bagaż 4 515 zł | |

| Dodatkowo: NNW: 45 155 zł OC: 451 548 zł ubezpieczenie Covid-19 OC sportowe: 451 548 zł 10 sportów objętych polisą sprzęt sportowy | |||

| 560,25 zł 1 os. / 30 dni | |||

| Koszty leczenia 40 000 000 zł | Ratownictwo 40 000 000 zł | Bagaż 6 000 zł | |

| Dodatkowo: NNW: 150 000 zł OC: 1 500 000 zł ubezpieczenie Covid-19 OC sportowe: 1 500 000 zł 114 sportów objętych polisą sprzęt sportowy | |||

Im szerszy zakres ochrony oferuje polisa, tym zazwyczaj wyższa jest cena. Również czas, przez jaki planujesz pracować za granicą, może wpłynąć na cenę ubezpieczenia. Krótsze okresy ubezpieczenia mogą być tańsze niż dłuższe polisy. Ubezpieczenia dla krajów o wyższym koszcie życia lub wysokim poziomie opieki medycznej także będą droższe. Ceny mogą się różnić w zależności od rodzaju pracy, którą wykonujesz za granicą. Na przykład, ubezpieczenia dla osób pracujących w branżach budowlanych lub przemysłowych mogą być droższe niż dla tych pracujących w sektorze usług.

Pamiętaj jednak aby nie kierować się wyłącznie ceną ubezpieczenia. Najważniejszy jest przede wszystkim zakres ochrony, gdyż to od niego będzie zależeć w jakim stopniu zostanie udzielona Ci pomoc na wypadek problematycznej sytuacji, a za co zapłacisz z własnej kieszeni.

Praca za granicą – jak pracować bezpiecznie?

Znajomość zasad bezpiecznej pracy jest kluczowa dla zachowania ochrony zdrowia i życia. Przestrzeganie najważniejszych zasad bezpiecznej pracy za granicą, minimalizuje ryzyko wypadków i obrażeń. Dodatkowo, przestrzeganie zasad bezpieczeństwa wpływa pozytywnie na efektywność pracy oraz poziom zaangażowania i satysfakcji. Spełnianie standardów bezpieczeństwa pracy może przyczynić się także do uniknięcia kosztownych kar i grzywien związanych z naruszeniem przepisów.

5 podstawowych zasad bezpiecznej pracy za granicą:

- Właściwe ubezpieczenie dopasowane do potrzeb i indywidualnej sytuacji.

- Odpowiednie przeszkolenie w zakresie bezpiecznych praktyk pracy, w tym technik podnoszenia ciężarów, używania sprzętu ochronnego i postępowania w sytuacjach nagłych.

- Korzystanie z odpowiedniego sprzętu ochronnego, takiego jak kaski, okulary ochronne, rękawice czy buty ochronne, aby zminimalizować ryzyko obrażeń.

- Regularne przerwy, aby zapobiec przeciążeniu mięśni, zmęczeniu i kontuzjom.

- Jasne instrukcje dotyczące obsługi maszyn, unikanie nadmiernego obciążenia i prawidłowe postępowanie w razie wypadku.

Najważniejsze pytania o ubezpieczenie do pracy za granicą

-

Czy na wyjazd do pracy fizycznej wystarczy standardowe ubezpieczenie turystyczne?

Taka polisa nie będzie wystarczająca. Większość ubezpieczycieli wymaga w przypadku wyjazdu do pracy fizycznej rozszerzenia ochrony za dodatkową składkę. Wykonywanie obowiązków tego typu traktowane jest jako większe ryzyko wypadku czy korzystania z pomocy medycznej. Koszt ubezpieczenia do pracy fizycznej będzie wyższy o od 40% do 60% od standardowej ceny.

-

Czy Europejska Karta Ubezpieczenia Zdrowotnego wystarczy na wyjazd do pracy?

Niestety, EKUZ może okazać się niewystarczającą pomocą. Karta pokrywa tylko te usługi, jakie zapewnia dane państwo dla swoich obywateli. Oznacza to, że nierefundowane może być leczenie stomatologiczne, wizyty u niektórych specjalistów lub będą obowiązywać częściowe dopłaty za leczenie ambulatoryjne, hospitalizację czy zakup leków. EKUZ nie obejmuje też transportu powrotnego do kraju oraz leczenia prywatnego.

-

Czy w ramach ubezpieczenia od odpowiedzialności cywilnej ubezpieczyciel pokryje szkody wyrządzone w pracy?

W większości przypadków ubezpieczenie od odpowiedzialności cywilnej dotyczy szkód wyrządzonych w życiu prywatnym. Nie obejmuje więc wykonywania pracy. Warto jednak zawsze sprawdzić, co dokładnie zapewnia ubezpieczyciel i jakie wyłączenia ochrony zostały wpisane w Ogólnych Warunkach Ubezpieczenia (OWU).

-

Ile kosztuje ubezpieczenie za granicą?

Cena ubezpieczenia za granicę zależna jest od kilku czynników. Znaczenie ma to, gdzie masz zamiar wyjechać i na jak długo. Bardzo istotne jest też to, czym będziesz się zajmować. Praca z konkretnymi narzędziami, czy sprzętami stwarza większe zagrożenie utraty zdrowia lub wypadku, dlatego wymaga większej składki.

Oceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)