Jakie ubezpieczenie nad wodę?

Zaktualizowano: 2022-07-26

Polacy, szczególnie posiadający dzieci, chętnie wybierają wypoczynek nad wodą w trakcie sezonu urlopowego. Mimo kapryśnej pogody Bałtyk nieustannie cieszy się powodzeniem wśród turystów. Nie mniej mazurskie jeziora. Decydując się na wakacje nad wodą, szczególnie należy zadbać o bezpieczeństwo swoje i dzieci. Sprawdź, jakie ubezpieczenie nad wodę wykupić.

- Każdego roku dochodzi do kilkuset utonięć w sezonie wakacyjnym. Wbrew pozorom najczęściej mają miejsce w jeziorach i rzekach, rzadziej w morzu.

- Wskazanym zabezpieczeniem podczas urlopu, a szczególnie nad wodą, jest wykupienie ubezpieczenia turystycznego.

- Najtańsze ubezpieczenie kosztuje już 3,92 zł.

- Przed wykupieniem ubezpieczenia warto najpierw zapoznać się z OWU, aby sprawdzić jakie dokładnie składowe zawiera oraz czy jest konieczność wykupienia rozszerzenia.

- Ubezpieczenie turystyczne na wakacje można kupić przez internet nawet w dniu wyjazdu, z lotniska czy samochodu. Ważne, aby pamiętać, że każda polisa posiada okres karencji, ale z powodzeniem można znaleźć takie, które wynoszą 4h.

186 utonięć w ciągu 2 letnich miesięcy w 2021 r. – za te statystyki odpowiada przede wszystkim alkohol i brawura, chęć popisania się przed współtowarzyszami wypoczynku, ryzykowane i nieprzemyślane zachowania, brak wyobraźni. Do części wypadku doszło na łódce podczas wyprawy na ryby, a znaczna część dotyczyła kąpielisk niestrzeżonych, plaż na „dziko”.

- Lato w liczbach

- Zagrożenia nad wodą

- Czy EKUZ nie wystarczy?

- Jakie ubezpieczenie nad wodę?

- Rozszerzenie ubezpieczenia nad wodą

- Ile kosztuje ubezpieczenie nad wodę?

- Ubezpieczenie nad wodę – pytania i odpowiedzi

Lato w liczbach

Latem wiele osób przełącza się w tryb beztroskiego relaksu, niestety zapominając o zachowaniu elementarnych zasad bezpieczeństwa i odpowiedzialności. Co roku dochodzi do wielu tragicznych wypadków, zarówno z udziałem dzieci, jak i dorosłych. Porównaj cenę ubezpieczenia turystycznego

Wbrew pozorom to nie Morze Bałtyckie jest największym źródłem zagrożenia. Jak podają statystyki policyjne, najczęściej do utonięć i wypadków nad wodą dochodzi nad rzekami, jeziorami, zalewami i stawami.

W 2020 roku na terenie Polski odnotowano 483 wypadków tonięcia. W wyniku tych zdarzeń utonęło 460 osób, w tym 48 kobiet. Najwięcej ofiar stanowiły osoby po 50. roku życia (223 os.), następnie grupa wiekowa 30-50 lat (143 os.), 19-30 (63 os.), 8-14 (5 os.) i do 7. roku życia (5 os.). Spośród 483 ofiar utonięcia aż 117 spożywało wcześniej alkohol.

W 2022 r., mimo że sezon urlopowy dopiero przed nami, już utonęły 22 osoby.

Zagrożenia nad wodą

O ile jezioro, morze czy rzeka to bez wątpienia źródło wielu wakacyjnych atrakcji, o tyle jest też wielkim zagrożeniem – brawura, nieodpowiedzialne działania i brak świadomości konsekwencji mogą doprowadzić do tragedii. Jak korzystać z wakacyjnego wypoczynku nad wodą roztropnie i jakich ryzykownych działań unikać?

Kiedy ubezpieczenie nad wodę będzie przydatne?

- Alkohol – to jedna z najczęstszych przyczyn utonięć i wypadków nad wodą. Spożycie napojów wyskokowych sprzyja mało racjonalnym decyzjom i sprawia, że nie myślimy o konsekwencjach. A te w przypadku picia alkoholu i kąpieli bywają tragiczne. Wypływanie daleko od brzegu jeziora po wypiciu kilku piw zazwyczaj prowadzi do niedoszacowania swoich możliwości, zwiększenia ryzyka złapania skurczu w kończynie, zachłyśnięcia się wodą lub nawet utraty przytomności. Utonięcia po alkoholu to aż ¼ wszystkich zeszłorocznych przypadków.

- Skoki do wody – w wyniku nieudanego skoku do wody grożą liczne konsekwencje zdrowotne: wstrząśnienie rdzenia, złamanie kręgosłupa, przerwanie rdzenia kręgowego czy niedowład kończyn. W najlepszym wypadku, gdy nie dojdzie do trwałych uszkodzeń, zazwyczaj konieczne jest wykonanie wielu kosztownych badań jak RTG głowy, badanie MRI kręgosłupa, tomografia komputerowa kończyn. Bywa też, że potrzebna jest długotrwała rehabilitacja ortopedyczna.

- Skurcze – nagłe napięcie mięśni kończyny (zazwyczaj łydek) w wodzie może być przyczyną utonięcia. Pływający odczuwa nagły i silny ból, który uniemożliwia wykonanie ruchu. Najczęstszą przyczyną skurczów mięśni są braki w elektrolitach, głównie magnezu, które mogą wynikać z odwodnienia, mało odżywczej diety i nadmiernej ilości alkoholu. Stąd tak mocno podkreśla się konieczność nawadniania. Dobrą praktyką jest zabieranie ze sobą ratunkowej bojki (dostępnej w sklepach sportowych), podczas wypływania daleko w jezioro, gdzie woda jest głęboka, a do brzegu daleko.

- Zasłabnięcie – szybkie wejście lub skok do wody po wcześniejszym nagrzaniu się na słońcu może spowodować utratę przytomności, a w konsekwencji utonięcie. Do wody zawsze należy wchodzi powoli, stopniowo schładzając ciało i przyzwyczajając do zmiany temperatury.

- Wypłynięcie na materacu – zaśniecie na materacu unoszącym się na wodzie w upalny dzień nie należy do rzadkości, jednak grozi to wypłynięciem w oddalone części zbiornika wodnego, przewróceniem przez fale czy podmuch wiatru. Gdy woda jest wzburzona, niepotrzebna jest nawet drzemka, aby materac został przewrócony, a osoba z niego korzystająca znalazła się pod wodą.

- Falochrony – błędne przekonanie, że przy falochronach znajdujących się w morzu jest najbezpieczniej, może niestety kosztować życie. Wbrew pozorom woda w tym miejscu jest znacznie głębsza niż może się wydawać, dodatkowo drewniane słupki porośnięte są ostrymi muszelkami, mogącymi dotkliwie podrapać tonącego. Falochrony stanowią śmiertelną pułapkę i mogą doprowadzić do utonięcia nawet 2 metry od brzegu morza.

Liczba zagrożeń nad wodą jest długa, ale najważniejszym to bycie świadomym konsekwencji, co już często pozwala na uniknięcie najgorszego. Wiele z sytuacji można rozwiązać bezpiecznie – wybrać piwo bezalkoholowe lub lemoniadę, wypływać z bojką ratowniczą czy kąpać się tylko na strzeżonych kąpieliskach i daleko od falochronów. Jednak ubezpieczenie turystyczne na wakacje to rzecz absolutnie niezbędna, która pozwoli zadbać o leczenie i finanse.

Czy EKUZ nie wystarczy?

Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) to dokument uprawniający do otrzymania niezbędnej i podstawowej opieki medycznej za granicą, w krajach które są członkiem UE i EFTA. O tym, czy interwencja medyków jest niezbędna, decyduje lekarz i to jest warunkiem zwrotu kosztów leczenia lub odmowy ze strony NFZ.

Wypadki za granicą, w tym gdy do zdarzenia doszło nad wodą, mogą prowadzić nie tylko do konsekwencji zdrowotnych, ale też znacznego obciążenia finansowego. Aby tego uniknąć, konieczne jest wykupienia ubezpieczenia turystycznego za granicę, które zapewni zwrot kosztów za leczenie, wypłatę odszkodowania czy pokryje koszty rehabilitacji.

Warto też pamiętać, że EKUZ nie pokrywa wielu świadczeń jak transport medyczny do kraju, transport zwłok do kraju czy koszty akcji ratowniczej. Nie refunduje także leczenia w prywatnych klinikach czy u specjalistów nieprzyjmujących na kasę chorych. Stąd Ministerstwo Zdrowia rekomenduje, aby wyjeżdżający za granicę samodzielnie wykupywali ubezpieczenie turystyczne na urlop, które zapewni pełną ochronę.

Równie istotne, jak nabycie samego ubezpieczenia turystycznego, jest odpowiedni dobór polisy. Ważne, aby zawierała rozszerzenia adekwatne do sposobu spędzania czasu na wyjeździe i była indywidualnie dopasowana do wyjeżdżającego oraz warunków miejsca docelowego, np. jeśli turysta planuje uprawianie sportów wodnych to konieczne będzie wykupienie rozszerzenia od sportów ekstremalnych. W sytuacji, gdy podróż dotyczy miejsca z drogą opieką medyczną, zdecydowanie warto wybierać większe kwoty gwarantowane leczenia. Może się bowiem okazać, że mimo posiadania polisy na wyjazd, turysta w razie wypadków i tak zobowiązany jest, aby dopłacić do ubezpieczenia.

Przykład z życia naszego klienta: Pan Krystian miał wypadek nad wodą. Niefortunnie skoczył do wody i nastąpiło złamanie kręgosłupa. Turysta miał wiele szczęścia, bo nie doszło do przerwania rdzenia kręgosłupa i paraliżu, jednak konieczna będzie wielomiesięczna intensywna rehabilitacja. Pan Krystian miał wykupione ubezpieczenie, ale towarzystwo odmówiło wypłaty odszkodowania oraz pokrycia kosztów rehabilitacji. Powód? Ubezpieczany w chwili zdarzenia znajdował się pod wpływem alkoholu, a nie miał wykupionej klauzuli alkoholowej. TU ma w takiej sytuacji prawo do odmowy wypłaty środków.

Jakie ubezpieczenie nad wodę?

Ubezpieczenie nad wodę jest koniecznym elementem bezpiecznego wyjazdu, jednak jaką polisę wybrać? Oto, na czym warto się skupić, przeglądając oferty ubezpieczycieli:

- Koszty leczenia – im wyższe, tym lepsze, szczególnie jeśli wybieramy się w miejsce z drogą opieką medyczną lub dostępem głównie do prywatnych placówek i specjalistów, a tak bywa nierzadko w popularnych kurortach turystycznych.

- Ratownictwo – w Polsce pomoc ratowników górskich czy wodnych jest darmowa, nawet jeśli wypadek był spowodowany brawurą, brakiem elementarnych zasad bezpieczeństwa czy zignorowaniem komunikatów ostrzegawczych. Za granicą natomiast koszt akcji ratowniczej pokrywa poszkodowany, a usługi te nie są tanie. Dlatego, jeśli wykupywać ubezpieczenie nad wodę, to tylko taką, uwzględniająco ratownictwo.

- OC – pokrycie kosztów w sytuacji wyrządzenia szkody na zdrowiu lub mieniu osoby trzeciej. OC i OC sportowe to bardzo przydatne podczas wakacji składowe ubezpieczenia.

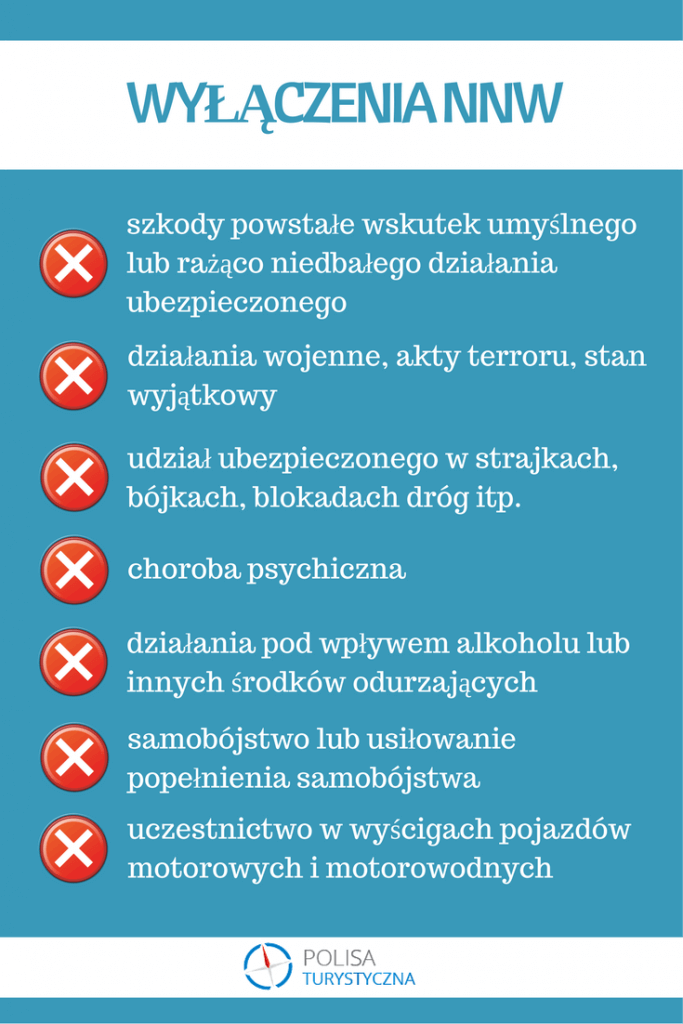

- NNW – w dobrej polisie nie powinno również zabraknąć ubezpieczenie od następstw nieszczęśliwych przypadków. Pokryje ono koszty rehabilitacji i zapewni wypłatę odszkodowania za uszczerbek na zdrowiu, będący konsekwencją wypadku.

Ważne! Najtańsze ubezpieczenia nie zawierają NNW lub OC, a czasem ani jednego, ani drugiego zabezpieczenia. Dlatego tak ważna jest analiza oferty ubezpieczeniowej i zapoznanie się z jej warunkami. Samo wykupienie obojętnie jakiej polisy może być niewystarczające.

Rozszerzenie ubezpieczenia nad wodą

Wybierasz się na urlop nad morze, nad jezioro czy rzekę? A może planujesz żeglowanie lub spływ kajakowy? Wybierz ubezpieczenie turystyczne na wakacje, które najlepiej cię zabezpieczy. Oprócz wspomnianych składowych ubezpieczenia i odpowiednio wysokich sum gwarantowanych, ważne aby posiadało ono stosowne rozszerzenia w zależności od indywidualnych potrzeb.

Wskazówka! Ubezpieczyciele zapewniają obecnie dużą indywidualizację w doborze polis na podróż. Turysta może skomponować sobie dodatkowe składowe ubezpieczenia w zależności od tego, na jakim zabezpieczeniu konkretnie mu zależy. Pozwala to dopasować ubezpieczenie pod konkretny wyjazd i osobę.

Rozszerzenia ubezpieczenia nad wodę, które warto wziąć pod uwagę:

- Klauzula alkoholowa – uprawiając sporty wodne, pływając czy łowiąc ryby nie warto spożywać alkoholu. Jest to zwyczajnie niebezpieczne i niepotrzebnie naraża zdrowie i życie, tym bardziej że oferta piw bezalkoholowych jest naprawdę szeroka. Jednak klauzula alkoholowa przydaje się też w sytuacjach, które nie są konsekwencją brawury, ale zwyczajnym pechem i nieszczęśliwym wypadkiem, np. turysta po 2 drinkach łamie nogę na schodku, schodząc hotelową klatką.

- Sporty ekstremalne – przed wykupieniem ubezpieczenia sprawdź w OWU, jakie aktywności obejmuje polisa, a jakie wymagają dokupienia rozszerzenia o sporty ekstremalne. Bywa, że sportami wysokiego ryzyka określa się takie aktywności jak spływ canoe, surfing czy żeglarstwo, a nawet narty wodne czy przejażdżka na bananie na morzu, które są raczej jednorazową atrakcją, a nie uprawianiem sportów.

- Choroby przewlekłe – jeśli chorujesz na choroby przewlekłe, koniecznie wykup stosowane rozszerzenie. Nawet jeśli choroba jest opanowana i pod kontrolą, a twój stan zdrowia jest stabilny. Nigdy nie wiesz, kiedy może nastąpić pogorszenie, a jeśli będzie ono wynikało właśnie z niezgłoszonej ubezpieczycielowi choroby przewlekłej, ma on prawo odmówić wypłaty odszkodowania i pokrycia kosztów leczenia.

Ile kosztuje ubezpieczenie nad wodę?

Koszt ubezpieczenia turystycznego nad wodę jest różnorodny, w zależności od pakietów, może wynosić od 3,92 zł do 20 zł za dzień, a oferty można porównać w kalkulatorze ubezpieczeń turystycznych.

Pamiętaj! Przed kupieniem polisy podróżnej, sprawdź dokładnie Ogólne Warunki Ubezpieczenia – to tu znajdują się wszystkie składowe, zakres ochrony i niezbędne szczegóły dotyczące twojego ubezpieczenia.

Poniżej przedstawiamy porównanie kilku przykładowych ubezpieczeń do Czarnogóry na jeden dzień dla 1 osoby.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena | ||

|---|---|---|---|---|

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | 105,80 zł 3 os. / 10 dni | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 17 sportów objętych ochroną | ||||

| Koszty leczenia 137 712 zł | Ratownictwo 22 952 zł | Bagaż 1 377 zł | 114,00 zł 3 os. / 10 dni | |

| Dodatkowo: NNW: 13 771 zł ubezpieczenie Covid-19 10 sportów objętych ochroną | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | 150,00 zł 3 os. / 10 dni | |

| Dodatkowo: NNW: 30 000 zł OC: 50 000 zł ubezpieczenie Covid-19 | ||||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | 192,60 zł 3 os. / 10 dni | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 49 sportów objętych ochroną OC sportowe: 50 000 zł | ||||

| 105,80 zł 3 os. / 10 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 20 000 zł ubezpieczenie Covid-19 17 sportów objętych ochroną | |||

| 114,00 zł 3 os. / 10 dni | |||

| Koszty leczenia 137 712 zł | Ratownictwo 22 952 zł | Bagaż 1 377 zł | |

| Dodatkowo: NNW: 13 771 zł ubezpieczenie Covid-19 10 sportów objętych ochroną | |||

| 150,00 zł 3 os. / 10 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 200 000 zł | Bagaż 0 zł | |

| Dodatkowo: NNW: 30 000 zł OC: 50 000 zł ubezpieczenie Covid-19 | |||

| 192,60 zł 3 os. / 10 dni | |||

| Koszty leczenia 200 000 zł | Ratownictwo 50 000 zł | Bagaż 1 800 zł | |

| Dodatkowo: NNW: 20 000 zł OC: 50 000 zł ubezpieczenie Covid-19 49 sportów objętych ochroną OC sportowe: 50 000 zł | |||

Warto zwrócić uwagę na dwie rzeczy: najdroższa polisa nie musi oznaczać najpełniejszej ochrony – tu znowu odsyłamy do OWU i porównywania ofert. I co ważne, dobrze jest szukać ofert przez internet, aby w spokoju przeanalizować ubezpieczenie przed decyzją o zakupie – mówi Patrycja Pałka, specjalista ds. ubezpieczeń turystycznych w rankomat.pl

Kupując ubezpieczenie turystyczne online, masz możliwość zapoznania się z warunkami ochrony – na polisaturystyczna.pl w kalkulatorze ubezpieczeń turystycznych wszystkie ceny są jawne, podane bez logowania, a do każdej oferty dołączone są OWU. Każdy zainteresowany ma komplet informacji do swojej dyspozycji. Dodatkowo ubezpieczenia turystyczne online mają konkurencyjne ceny, a duża różnorodność pozwoli dopasować polisę do swojego budżetu i potrzeb. I co najważniejsze, kupując przez internet, można niemal zostawić zakup na ostatnią chwilę – pamiętaj oczywiście, że każde ubezpieczenia ma okres karencji, od 4h do nawet 3 dni.

Ubezpieczenie nad wodę – pytania i odpowiedzi

Jestem w ciąży, w 3. miesiącu, czy potrzebuję specjalnego rozszerzenia, planując urlop za granicą?

Będąc w ciąży i podróżując, szczególnie warto zabezpieczyć się w przypadku pogorszenia stanu zdrowia lub wypadku. To, czy dany ubezpieczyciel wymaga dodatkowego rozszerzenia, należy sprawdzić w OWU, gdyż jest to indywidualnie określane przez TU. Warto jednak pamiętać na przyszłość, że większość ubezpieczycieli bierze odpowiedzialność wyłącznie do określonego tygodnia ciąży – zazwyczaj do 32. t.c.

Wyjeżdżam tylko na weekend do Pragi. Czy rzeczywiście potrzebuję ubezpieczenia? Mogę nabyć polisę tylko na 3 dni?

Niestety długość pobytu za granicą bywa niekiedy złudnym bezpieczeństwem – wyjazd na miesiąc warto zabezpieczyć, a ten dwudniowy już nie potrzeba. Nie jest to prawdą. Wypadki samochodowe zdarzają się pod samym domem po przejechaniu 1000-kilometrowej podróży. Można ruszyć w podróż dookoła świata i ani razu nie korzystać z pomocy lekarza, a wyjechać na weekend do Berlina i doznać poważnego wypadku. Dlatego bardzo ważne jest, aby nie rozróżniać, która podróż jest bardziej stosowna do zabezpieczenia, a która mniej – bo do każdej należy wykupić ubezpieczenie turystyczne. To, co można i trzeba dopasować, to zakres ubezpieczenia do rodzaju podróży i swojego stanu zdrowia.

Co się bardziej opłaca: roczne ubezpieczenie turystyczne czy każdorazowo na konkretną podróż? Wyjeżdżam zazwyczaj w obrębie Europy, ale nawet kilkanaście razy w roku.

Jednorazowe ubezpieczenie turystyczne na wakacje pozwoli dopasować jego zakres pod konkretnym wyjazd: w zależności od planowanych aktywności, rodzaju wypoczynku, kraju docelowego, współtowarzyszy podróży, stanu zdrowia itp. Minusem rocznego ubezpieczenia jest to, że raz wybrane warunki obowiązują cały rok, a i ochrona nie trwa nieprzerwanie przez 365 dni w roku. Konieczne są cykliczne powroty do kraju, a łączna ochrona obejmuje konkretną ilość dni. Dlatego najskuteczniejszą formą ochrony jest ubezpieczenie wykupione pod konkretny wyjazd. Zakupując je online, zyskuje się możliwość konkurencyjnych, atrakcyjnych cen.

Porównaj cenę ubezpieczenia turystycznegoOceń artykuł:

![Ceny w Wietnamie [2024]. Ile kosztują wakacje w Wietnamie?](https://www.polisaturystyczna.pl/wp-content/uploads/2024/06/ceny-w-wietnamie-700x466.jpg)